Kolekcija MicroBusiness biltena

- Novi bilten i novi BusinessWare

- Popisi u maloprodaji

- Promene nakon uvođenja novih tipova vrsta prometa

- Objedinjena uplata poreza i doprinosa kod plata

- Isplata trudničkog bolovanja od 01.01.2014.

- Smanjenje plata u državnoj administraciji

- Lična zarada preduzetnika

- Izmene PDV-a, povećanje stope sa 8% na 10%

- Zaključak stare poslovne godine u maloprodaji

- Zaključak stare poslovne godine u BusinessWare Magic

- Godišnje obrade, ispis bilanasa i zaključak godine

- Nove šifre plaćanja

- Oporezivanje prihoda (poljoprivreda, šumarstvo)

- Fiskalni uređaji HCP

- Toneri za laserske štampače

- Pitanja i odgovori

Novi bilten i novi BusinessWare

Nekada su BusinessWare Bilteni bili i sami brend, kao što je i sam BusinessWare, ali vremenom se prešlo na drugi vid izveštavanja i komunikacije s kupcima. Pisana reč je ipak pisana i s obzirom na obilje informacija, koje ne bi mogle stati ni u tri biltena, odlučili smo se za izdavanje novog BusinessWare Biltena, sa sažetim informacijama. Nije nam namera da popunimo prazninu, nastalu za svo vreme ne izlaženja biltena, već da ukratko opišemo promene koje su krasile drugu polovinu 2013. godine. Ali, već pogađate, nema mesta da ih sve pomenemo, pa ćemo pomenuti samo one najbitnije.

Nekada su BusinessWare Bilteni bili i sami brend, kao što je i sam BusinessWare, ali vremenom se prešlo na drugi vid izveštavanja i komunikacije s kupcima. Pisana reč je ipak pisana i s obzirom na obilje informacija, koje ne bi mogle stati ni u tri biltena, odlučili smo se za izdavanje novog BusinessWare Biltena, sa sažetim informacijama. Nije nam namera da popunimo prazninu, nastalu za svo vreme ne izlaženja biltena, već da ukratko opišemo promene koje su krasile drugu polovinu 2013. godine. Ali, već pogađate, nema mesta da ih sve pomenemo, pa ćemo pomenuti samo one najbitnije.

Razvoj BusinessWare 6 jde dostigao svoj vrhunac jer su momentalno svi zaostali programski paketi u izradi, pa čak i oni programski paketi iz verzije 4 BusinessWare. U 2014. godini prvi od programski paketa treba da ugleda „svetlost dana“ BusinessWare SitIn, programski paket za evidenciju sitnog inventara. Od ostalih mogu slediti BusinessWare OSA, za osnovna sredstva i drugi, ali i najočekivaniji BusinessWare PayRoll, za obračun zarada.

Godina 2014. je zapravo godina kada će prestati razvoj delova BusinessWare 4 i BusinessWare 5, ali i započeti razvoj BusinessWare 7, naredne verzije BusinessWare. Naredna verzija treba da donese mogućnost rada u takozvanom „računarskom oblaku“ (Cloud Computing). Ova verzija treba da obezbedi pozivanje i izvršavanje BusinessWare sa udaljenih servera na Internetu, ali i smeštaj podataka u računarski oblak, što će smanjiti troškove i povećati operativnost. Mnogi od delova BusinessWare 7 trebalo bi da se izvršavaju i na nekom od mobilnih uređaja i sistema kao što su Android, Apple iOS i Windows Mobile. 2014-ta će biti godina donošenja strateških odluka u daljem razvoju BusinessWare, što će korisnicima doneti dobitak u vidu širine korišćenja BusinessWare na raznorodnim uređajima, ali i opštiju primenu u praksi. BusinessWare je već sada veoma dobar ERP (Enterprise Resource Planning) softver i veoma malo ga deli da stane rame uz rame sa najboljima, što će se i dogoditi uskoro.

Kriza s početka 2012. nije nas zaustavila i čini mi se da smo mnogo jače radili na razvoju, nego pre. Nova platforma za razvoj, novo i savremeno okruženje, brža promena Java Run Time, kao i brza podrška za nove verzije baze PosgreSQL, sada su odlika novog razvoja. Sve ovo daje mi za pravo da verujem da će biti tako i u buduće i uz neka kadrovska pojačanja, verujem da ćemo 2014. godinu završti sa kompletnim BusinessWare softverom, bez „repova“ iz starijih verzija.

Popisi u maloprodaji

U toku, ali obavezno na kraju, poslovne godine potrebno je izvršiti popis zaliha u maloprodajnim objektima. Pri tome se obavezno izvode pripremne radnje koje treba da osiguraju ispravan unos zaliha po popisu, a samim tim i propratne radnje, kao što su knjiženje viškova i manjkova. BusinessWare 6 omogućava sve ove radnje u nešto različitim postupcima u odnosu na prethodnu verziju BusinessWare 5, pa će ovde biti opisan redosled radnji koje treba izvršiti za uspešan popis zaliha.

Postupak popisa zaliha najviše zavisi od načina vođenja zaliha, kojih u BusinessWare 6 ima ukupno tri:

- vođenje samo finansijskih zaliha, gde se registracija prometa vrši po poreskim grupama artikala (I slučaj);

- vođenje finansijskih zaliha artikala, gde se registracija prometa vrši po maloprodajnim artiklima (II slučaj) i

- vođenje robnih i finansijskih zaliha gde se registracija prometa vrši po maloprodajnim artiklima (III slučaj).

S obzirom da postoje nejasnoće oko načina vođenja zaliha, odnosno kako način zaliha utiče na rad i ponašanje prilikom evidencije prometa robe u maloprodajnim objektima, ovde će biti objašnjene razlike u sva tri slučaja vođenja zaliha.

-

Praćenje finansijskih zaliha gde se promet vrši po poreskim grupama arikala (I slučaj)

Ovo je najjednostavniji način praćenja u maloprodaji, jer se prilikom prometa nikada ne pozivamo na artikle u maloprodaji, već samo na poreske grupe, koje jedinu namenu imaju da bi se na osnovu njih identifikovala poreska kategorizacija artikla koji je predmet unosa u malopordaji. Ako se izabere ovaj način vođenja zaliha nije potrebno, niti se mogu, otvarati kartice artikala u maloprodajnim objektima u kojima je izabran ovakav način vođenja zaliha. Ovim se praktično podržava zakonski minimum potreban za praćenje zaliha u maloprodajnim objektima, što odgovara i nekim korisnicima BusinessWare softvera.

Ovakvim izborom načina vođenja zaliha nije moguće pratiti artikle, cene i zalihe u maloprodajnim objektima, ali se svi ostali finansijski podaci dobijaju, koji ujedno čine i pomenuti zakonski minimum. Treba napomenuti da se u tom slučaju ne može koristiti BusinessWare Safe, programski paket za rad sa fiskalnim štampačima, kao ni uobičajeni način popisivanja zaliha artikala. U bilo kom trenutku je moguće preći sa ovakvog načina vođenja zaliha na preostala pomenuta dva načina, bez ikakvih problema, što je svakako dobro za otpočinjanje evidencije prometa u BusinessWare 6, a naročito u toku godine.

Popisivanje zaliha se izvodi tako što se sumiraju zalihe po poreskim stopama, a unos popisa se vrši unosom sumiranih zaliha po poreskim stopama. Vrši se unos onolikog broja stavki koliko ima različitih PDV stopa, po kojima je prethodno izvršeno sumiranje. Pre započinjanja popisa nije potrebno vršiti nikakve pripremne radnje u samom softveru, tako da je obavljanje samog čina unosa popisa veoma jednostavno, osim presabiranja popisa po PDV stopama.

Manjkavosti ovakvog praćenja su nemogućnost vođenja zaliha, kartica artikala, praćenja cena, manipulacije zalihama, ali i nemogućnost korišćenja BusinessWare Safe programskog paketa.

-

Praćenje finansijskih zaliha gde se promet vrši po maloprodajnim artiklima (II slučaj)

Ovakvim načinom vođenja zaliha se donekle otklanjaju problemi, pomenuti u prethodnom slučaju, ali se i dalje ne mogu pratiti zalihe, kao ni održavati integritet cena u maloprodajnim objektima. Promet se isključivo vrši po artiklima, koji prethodno moraju biti otvoreni i poreski kategorisani poreskom grupom artikla, kao što je uobičajeno prilikom otvaranja artikala u maloprodaji, ali i skladištima. Ovo je najčešće korišćen način praćenja zaliha u maloprodaji, jer omogućava skoro celokupnu funkcionalnost BusinessWare 6 softvera, osim održavanja integriteta maloprodajnih cena i vođenja zaliha, pa je iz tog razloga dosta popularan među korisnicima BusinessWare 6 softvera.

Za razliku od prethodnog slučaja, radnje oko popisa su dosta komplikovanije i veoma malo se razlikuju od sledećeg načina praćenja zaliha. Najveća razlika je u tome što je dozvoljena nivelacija unetih zaliha, gde je moguće nivelisati cene bez prethodnih predradnji, o kojima će biti nešto više reči u narednom naslovu.

Ovaj način vođenja zaliha predstavlja kompromis između prvog i trećeg slučaja vođenja zaliha, pa ga tako treba i posmatrati, kao i radnje oko popisa koje su u vezi s njim.

-

Praćenje robnih i finansijskih zaliha gde se promet vrši po maloprodajnim artiklima (III slučaj)

Ovaj način praćenja zaliha je skoro identičan praćenju zaliha u skladištima, s tom razlikom što je nemoguće izvršiti uključivanje automatske nivelacije cena. Kao što je i ranije pominjano moguća je potpuna funkcionalnost BusinessWare 6 softvera, prvenstveno u pogledu integriteta malopordajnih cena u maloprodajnim objektima, kao i vođenja zaliha robe u maloprodaji. Vođenje robnih zaliha je obavezno ovakvim izborom, što podrazumeva robni ulaz, ali i robno rasknjižavanje izlaza uz pomoć BusinessWare Trade, ili uz pomoć BusinessWare Safe. Osim potpune funkcionalnosti BusinessWare 6, postoje i ograničenja koja prvestveno proizilaze iz zaštite integriteta cena.

Naime nije moguće vršiti nivelaciju cena automatski, već svakoj nivelaciji cena mora prethoditi popis zaliha, a zatim i knjiženje viškova i manjkova za popisane artikle, u slučaju da popisane zalihe nisu identične knjigovodstvenim. Naravno da knjiženje viškova i manjkova nije neophodno za popisane artikle ukoliko se knjižno stanje podudara sa popisanim, ali je ovde navedeno opšte pravilo, koje se najčešće zaboravlja kod ovakvog načina vođenja zaliha. Za zaboravne navešćemo razlog zašto je neophodno popisivanje potrebno pre nivelisanja cena.

Dešava se da u toku godine dođe do ne blagovremenog evidentiranja rashoda, kala, loma i krađe, ali i do ne evidentiranja raznih grešaka u prometu artikala, naročito kod izlaza, mada je slične greške moguće načiniti i prilikom ulaza. Ovo sve doprinosi da knjigovodstveno stanje pojedinih artikala ne odgovara stvarnom stanju u maloprodajnom objektu i bila bi velika greška izvršiti nivelaciju cena knjigovodstvenih zaliha. Iz tog razloga je potrebno zalihe najpre popisati i utvrditi, a zatim knjigovodstvene zalihe svesti na popisano stanje, knjiženjem viškova i manjkova, ali i rasknjižavanjem rastura kala, loma i krađe. Tek nakon ovoga je moguće vršiti nivelisanje cena svedenih zaliha na popisano stanje, što ne može biti predmet nikakve automatizacije. Teoretski je možda moguće da se prilikom nivelisanja unesu popisane količine, a razlike da se proglase automatski viškovima i manjkovima, što bi bilo „guranje pištolja u ruke ubice“, čime bi se napravila veća šteta nego korist.

Iako sistem popisivanja arikala radi nivelisanja izgleda komplikovan, praktično se svodi na prestanak prodaje popisanih artikala, do okončanja celog procesa, počev od izrade knjižnog stanja do završetka nivelisanja. Dobro uhodanoj ekipi popisivača, koja poznaje ovaj sistem, ovo su mala ograničenja koja sprovode više puta mesečno.

-

Izrada listi za popisivanje

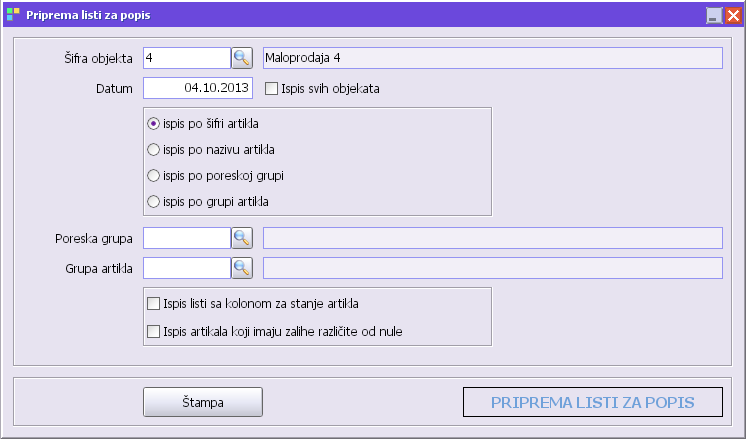

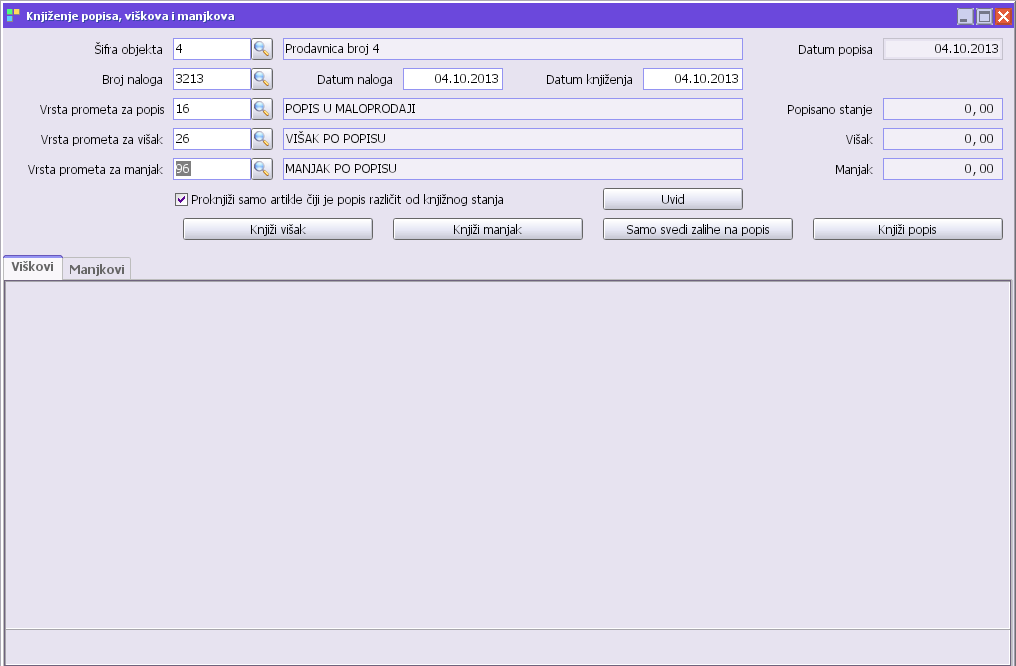

Pre bilo kakvog pokretanja popisivanja robe u pojedinim slučajevima (II i III slučaj praćenja zaliha) je moguće odštampati liste za popisivanje, na kojima se može fizički obaviti popis robe. Ovo naravno nije potrebno ukoliko se popisivanje obavlja automatski uz pomoć barkôd skenera, ili uz pomoć pomagala, kao što je PDL-20 ručni računar za popisivanje. U slučaju ako se finansijski prate zalihe, gde se promet vrši unosom poreskih grupa (I slučaj!), nije moguće ispisati liste za popisivanje, jer se u listama pojavljuju artikli, koji se ne unose kod ovakvog načina praćenja zaliha. Mađutim u svim ostalim slučajevima moguće je izvršiti ispis pomenutih listi, tako što se u BusinessWare Trade na meniju „Popisi“ pozove opcija „Liste za popis“, nakon čega će se pojaviti forma kao na slici 1.

Slika1.Pomoću forme sa slike 1. moguće je izvršiti pripremu štampe, uz prethodni uvid, ali i štampanje listi. Za detaljnu pomoć u snalaženju i radu sa formom pritisnite F1 funkcijsku dirku na tastaturi, kada je forma otvorena, za dobijanje detaljnog uputstva.

-

Izrada knjižnog stanja

Ovo je jedan od najbitnijih momenata pre otpočinjanja popisa, pa će ovde biti dobro objašnjen. Sam proces popisivanja je veoma dug, ako se vrši kompletan popis zaliha u malopordaji, pa je to uglavnopm uzrok kašnjenja u evidenciji i ispunjavanju Zakonom propisanih vremenskih rokova. Izrada knjižnog stanja je postupak koji na zadati dan u poslovnoj godini vrši evidentiranje knjigovodstvenih zaliha, što će olakšati unos popisa, ali i omogućiti pravovremena knjiženja sa datumom većim od datuma izrade knjižnog stanja. Promene sa datumom identičnim datumu izrade knjižnog stanja i sa datumom manjim od datuma izrade knjižnog stanja nisu moguće, jer je podrazumevano da se pre izrade knjižnog stanja završe sva knjiženja za maloprodajni objekat u kome se želi vršiti popis robe.

U slučaju da je izvršen propust u evidentiranju promena i da postoji ne proknjižena dokumentacija sa datumom manjim ili istim kao datum knjižnog stanja, potrebno je izvršiti postupak poništenja knjižnog stanja i izvršiti knjiženje ne knjižene dokumentacije. Ovo se odnosi na ulaznu i izlaznu dokumentaciju, ali i na promene koje se automatski odvijaju, kao što je preuzimanje otpreme u maloprodajne objekte iz lokalnih skladišta, ali i rasknjižavanja dnevnog prometa sa računarskih fiskalnih kasa (fiskalnih štampača!) dobijenog iz BusinessWare Safe. Sam roces izrade knjižnog stanja kontroliše ova dva poslednja slučaja i o tome upozorava operatera koji želi da izvrši izradu knjižnog stanja.

Nakon uspešne izrade knjižnog stanja biće ponuđen na pregled, uz mogući ispis, knjižnog stanja za dati maloprodajni objekat. Odmah nakon izrade knjižnog stanja moguće je nastaviti sa bilo kakvim promenama u maloprodajnom objektu sa datumima većim od datuma knjižnog stanja, tako da postupak popisa može teći u jednom, a postupak knjiženja u drugom pravcu gde se ničim ne remeti odvijanje jednog i drugog procesa. Ovo je ujedno i najznačajnija razlika između BusinessWare 6 i starije BusinessWare 5 verzije, gde se u novoj verziji omogućava nezavistan popis robe od ostalih procesa, uz minimalno ograničenje u vezi datuma knjiženja.

Treba posebno naglasiti da nakon poništavanja knjižnog stanja možemo ponovo izraditi knjižno stanje na raniji datum bez gubitka informacija o zalihama i cenama na dan knjižnog stanja, čak i u slučajevima kada se vrše kasnije nivelacije cena. Takođe treba naglasiti da je izrada knjižnog stanja za finansijsko praćenje zaliha gde se promet vrši po poreskim grupama artikala nije moguće, dok je u svim ostalim načinima vođenja zaliha moguće. Postavlja se pitanje čemu služi izrada knjižnog stanja u slučaju praćenja finansijskih zaliha gde se promet vrši po artiklima (II slučaj!)?

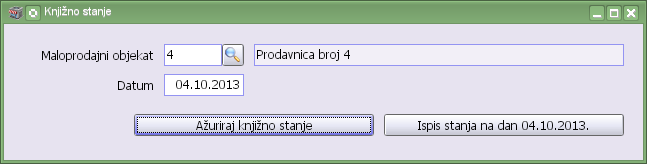

U ovom slučaju se knjižno stanje može iskoristiti prvenstveno za lakši unos popisa, gde će se popisano preneti kao početno stanje u novoj poslovnoj godini, ali i u slučaju prelaska na robni i finansijski način vođenja zaliha (III slučaj!), gde će nešto kasnije će biti reči o ovome. Izrada knjižnog stanja se vrši u BusinessWare Trade, pozivom opcije „Knjižno stanje“, na meniju „Popisi“:

Slika 2.

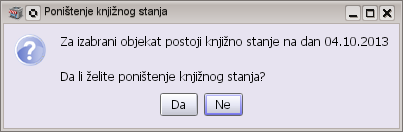

Nakon unosa šifre maloprodajnog objekta i datuma knjižnog stanja, na formi sa slike 2., potrebno je kliknuti na dugme „Ažuriraj knjižno stanje“, za pokretanje postupka. Ukoliko je na dan, za koji se vrši izrada knjižnog stanja, ranije urađeno knjižno stanje pojaviće se pitanje kao na slici 3.:

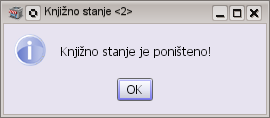

Slika 3.Ukoliko odgovorimo sa „Da“ izvršiće se poništenje knjižnog stanja, što podrazumeva usput i brisanje unetih podataka o unetom eventualnom popisu. Iz tog razloga je podrazumevano ponuđen odgovor „Ne“, kako se eventualno ne bi izgubili uneti podaci o popisanim količinama. Poništavanjem knjižnog stanja stvara se pomenuta mogućnost isknjiženja propuštene dokumentacije sa datumom manjim, ili jednakim, datumu knjižnog stanja, pa to je to nužan korak, ako je propust izvršen. Nakon postupka poništenja knjižnog stanja javlja se obaveštenje o izvršenoj akciji u vidu poruke, kao na slici 4.

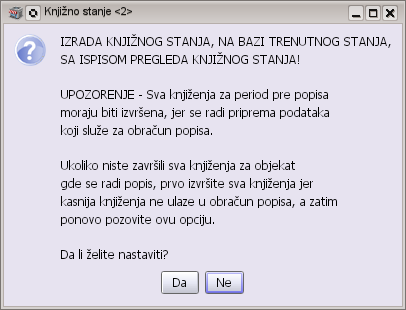

Slika 4.Na ovaj način se stanje vraća na stanje pre izrade knjižnog stanja, čime se stvara pomenuta mogućnost. Odmah nakon poništenja knjižnog stanja, javlja se obaveštenje sa pitanjem, koje će se ujedno pojaviti ako do sada uopšte nije vršena izrada knjižnog stanja. U većini slučajeva, kada se prvi puta vrši izrada knjižnog stanja, podaci o knjižnom stanju ne postoje, pa se poruka sa slike 4 neće ni pojaviti, već će se pojaviti poruka sa slike 5.:

Slika 5.Ukoliko se odgovori sa „Da“ započeće proces izrade knjižnog stanja, uz prethodne dve faze kontrole:

- da li su preuzeti podaci o otpremi robe iz skladišta u maloprodajne objekte, zaključno sa datumom knjižnog stanja i

- da li je izvršeno rasknjižavanje prometa vršenog na na računarskim kasama vršenog programom BusinessWare Safe, zaključno sa datumom knjižnog stanja.

Nakon ovih kotrola prelazi se na sam proces izrade knjižnog stanja, nakon čega se generiše izveštaj sa artiklima koji imaju knjigovodstveno stanje i koji je moguće pregledati pre eventualnog odštampavanja. U ovom izveštaju ne je najbitniji iznos ukupnog knjigovodstvenog stanja, koji je kalkulativni element, jer kada se iznos ovog stanja oduzme od iznosa ukupnog zaduženja maloprodajnog objekta, treba približno da bude jednak iznosu proknjiženih pazara u datom maloprodajnom objektu. Iznos ove razlike i ukupnog zbira svih pazara do datuma knjiženja predstavlja saldo između viškova i manjkova, što navodi da je uputno zabeležiti barem iznos knjigovodstvenog stanja dobijenog izradom knjižnog stanja, ako se već ne izvrši odštampavanje celokupnog izveštaja o knjigovodstvenom stanju.

Nakon izrade knjižnog stanja moguće je sada nastaviti evidentiranje svih promena u maloprodajnom objektu, bez obzira što popis artikala nije okončan, jer je to po pravilu dug proces, izuzev kod popisivanja manjeg broja artikala u slučaju nivelacija pojedinih artikala. I u ovom slučaju izrada knjižnog stanja je neophodna, čak i u slučaju popisivanja samo jednog artikla, radi nivelisanja cena samo tog artikla.

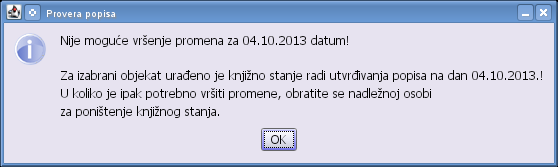

Potsetimo da se pre nivelisanja artikala kod robnog i finansijskog praćenja zaliha (III slučaj!), nivelišu zalihe na knjigovodstvenom stanju, pa je potrebno pre toga izvršiti gore opisane radnje, uključujući i izradu knjižnog stanja na dan pre datuma nivelacije. Pogodan momenat je pre započinjanja radnog dana, ili na kraju radnog dana, ako se zalihe nivelišu uz rad sa programskim paketom BusinessWare Safe. U slučaju da želite nivelisati zalihe robe na datum, koji je manji od datuma izrade knjižnog stanja, to će biti onemogućeno uz poruku sa slike 6.:

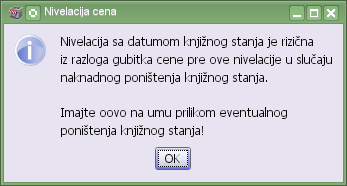

Slika 6.Dakle vršenje nivelacije je poželjno samo sa datumom jednakim, ili većim, od datuma knjižnog stanja. Vršenje nivelacije na dan knjižnog stanja može napraviti eventualne probleme u radu, pa se iz tog razloga vrši upozorenje (slika 7.).

Slika 7.Često puta je nemoguće kašnjenje nivelisanja robe u odnosu na datum izrade knjižnog stanja iz praktičnih razloga, pa je iz tog razloga ostavljena mogućnost unosa datuma nivelacije jednakog datumu izrade knjižnog stanja, samo u slučaju nivelisanja (slika 7.). Datumi naloga i knjiženja moraju obavezno biti veći oda datuma knjižnog stanja, čime se donekle ublažava ovaj uslovni prekršaj.

Zašto postoji potencijalni problem nivelisanja zaliha sa datumom istim kao datum izrade knjižnog stanja? Odgovor je prost:

„Ukoliko ne planiramo poništenje knjižnog stanja, nakon urađene nivelacije sa datumom knjižnog stanja, onda je sve u redu, a u protivnom cena zaliha kod ponovne izrade knjižnog stanja će biti pogrešna, odnosno biće cena iz pomenute nivelacije“.

Ako ovo ne odgovara pravom stanju, onda je situacija bezizlazna, jer softver za izradu knjižnog stanja nema dovoljno informacija da u ovom slučaju izabere staru cenu zaliha, pre izrade nivelacije cena. Međutim, ako se ne planira poništenje knjižnog stanja nivelaciju je moguće regularno izvršiti.

-

Popis robe

Ova radnja je fizički najzahtevanija, jer traži dosta ljudi, ali i postojanje tehnike koja će ubrzati proces popisivanja. U procesu popisivanja je moguće koristiti razne uređaje, od kojih je većina podržana u BusinessWare. Jedan od takvih uređaja je ručni terminal PDL-20, koga proizvodi firma Zebex. O samom radu sa ručnim terminalom, pisano je u više navrata, pa ovde neće biti predmet razmatranja, već će biti razmatran aspekt uvoza datoteka u BusinessWare, dobijenih od strane ručnih terminala. Većina ovih terminala vrši eksport popisanih podataka u običnu tekstualnu datoteku, gde se u datoteci naizmenično smenjuju redovi sa barkodovima popisanih artikala i unete količine u fazi popisa. Takve datoteke BusinessWare prepoznaje i lako ih može implementirati u svoj unos popisa.

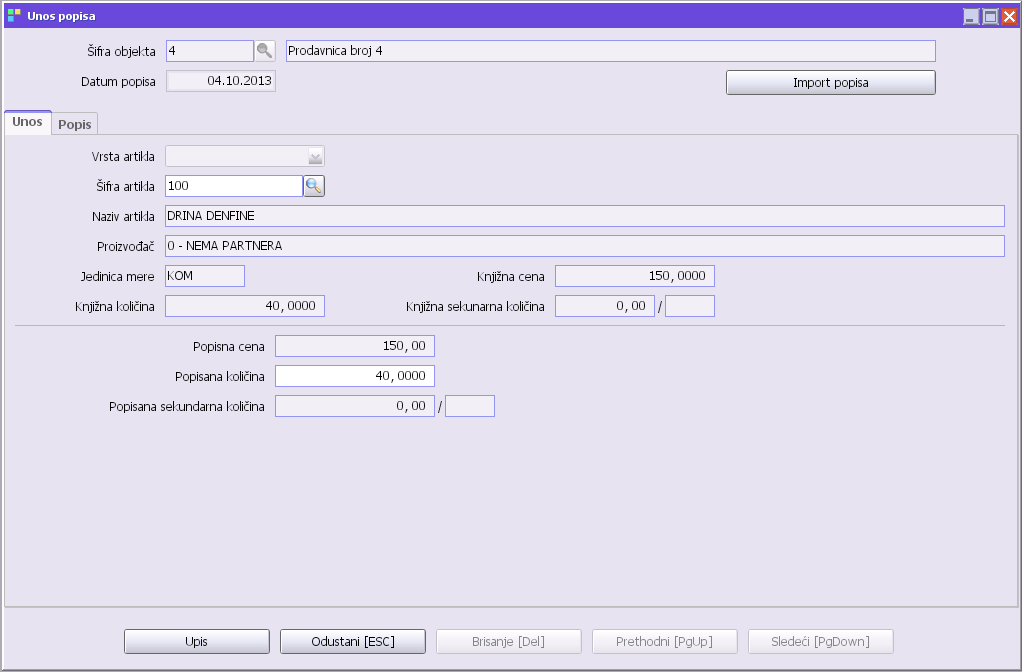

Popis robe je moguće uneti i ručno, artikal po artikal, unosom samo onih artikala koji imaju popisano stanje različito od knjižnog stanja iz BusinessWare Trade, pozivom opcije „Popis robe“ sa menija „Popisi“. Proces popisivanja je naročito prilagođen unosu sa popisnih listi koje su štampane iz BusinessWare, jer se artikli u procesu unosa popisa nude u poretku kao na listama za popisivanje, što ubrzava sam proces preskakanjem artikala čije se knjižno stanje podudara sa popisanim. Za detalje upotrebe programa za unos popisa najbolje je pozvati sistem pomoći, pritiskom dirke F1 na tastaturi, u toku rada sa programom za unos popisa.

Slika 8.Ukoliko je potrebno uneti samo nekoliko artikala, koji imaju različito popisano stanje od knjižnog, najbolje je da se u popis unesu direktno, kucanjem šifre artikla i unosom popisane količine, ali i uosom eventualno nedostajuće cene. Ovo se naročito vrši prilikom nivelacije malog broja artikala.Treba naglasiti da ukoliko je započet unos popisa nije moguće vršiti import popisa iz datoteka dobijenih iz ručnih terminala. Importom ovih datoteka se vrši prethodno „nuliranje“ popisanih količina, što će obrisati ručno unete podatke o popisu. Ako je potrebna ručna dorada importovanog popisa to svakokako treba učiniti nakon importa pomenutih datoteka u popis. Forma za unos popisa je vidljiva na slici 8.

Na jezičku „Popis“ nalazi se lista artikala iz knjižnog stanja koja se redovno ažurira unetim podacima iz popisnih listi, kao i zbir vrednosti o trenutno popisanim artiklima i zbir vrednosti knjižnog stanja.

-

Knjiženje viškova i manjkova

Unosom popisa stvaraju se uslovi da se razlike knjižnog stanja u odnosu na popisano stanje proknjiže kao viškovi, ili manjkovi. Knjiženje viškova i manjkova se vrši automatski pozivom opcije „Višak / manjak“ u BusinessWare Trade sa menija „Popisi“. Ovaj postupak knjiženja viškova i manjkova je kompletno prerađen u BusinessWare 6 tako da sada ima nekoliko funkcionalnosti. Nove funkcionalnosti su zahtevale i dodavanje novih tipova vrsti prometa, tako da je sada dodat novi tip vrste prometa za knjiženje manjkova. Nepostojanje ovog tipa vrste prometa je onemogućavalo knjiženje manjkova u KEPU knjizi i knjizi izlaznih računa (KIR). Manjak je morao biti sabiran sa pazarom na dan knjiženja, ili je morao biti knjižen pod posebnim nalogom da bi se ispravno prikazao u KEPU, ali je veliki problem bilo knjiženje manjka u KIR. Z a knjiženje u KIR je manjak najpre morao biti rasčlanjen po poreskim stopama, a zatim tako rasčlanjen morao je biti dodat dnevnom fiskalnom izveštaju.Sada je situacija normalizovana i svedena na „šablon“ knjiženja pazara i dnevnih fiskalnih izveštaja sa novokreiranom vrstom prometa sa pomenutim tipom za manjak. Forma uz čiju pomoć se vrši knjiženje viškova i manjkova data je na slici 9.

Slika 9. -

Višak

Knjiženje viškova podrazumeva zaduženje maloprodajnog objekta viškovima po popisu i svođenje knjižnog stanja artikala iz viška na popisano stanje. Ovo knjiženje viškova biće vidljivo u KEPU knjizi i regularno će povećati zaduženje maloprodajnog objekta u skladu s iznosom viška. Zaduženje se može ispisati kao maloprodajna kalkulacija sa mo sa vrstom prometa koja se odnosi na višak. Ukoliko su prethodno postavljeni stavovi za knjiženje viškova za pomenutu vrstu prometa, višak će biti proknjižen u glavnu knjigu automatski (zavisno i od konfiguracije u samom maloprodajnom objektu!).

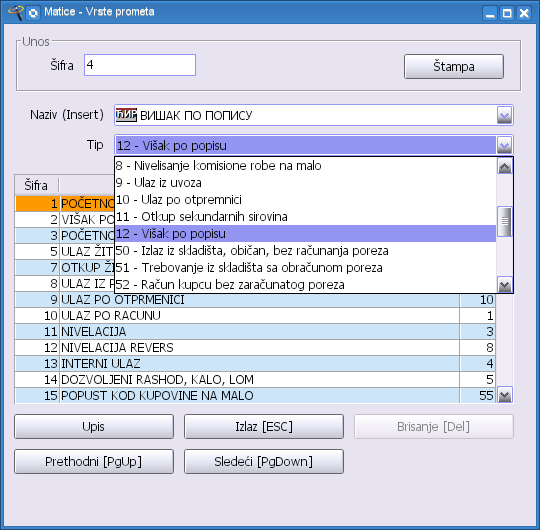

Tip vrste prometa za knjiženje viškova takođe je novost u BusinessWare 6 u izdanju 6.0.44, kao i tip vrste prometa za manjak. Ovo posebno naglašavamo jer je velika verovatnoća da nisu podešeni stavovi za knjiženje ove vrste prometa i da se automatsko knjiženje ne može izvršiti. Moguće je čak i da na Vašem sistemu ne postoji odgovarajuća vrsta prometa za višak, no nema razloga za zabrinutost bilo koje vrste. Ići ćemo redom:

- Otvorite u BusinessWare Wizard novu vrstu prometa (nebitna je šifra!) sa tipom „12 – Višak po popisu“;

- Napravite stavove, takođe u BusinessWare Wizard, za knjiženje viškova;

- Eventualno proverite da li je Vaš maloprodajni objekat podešen za automatsko knjiženje glavne knjige.

Napominjemo da za sve ove akcije morate imati administratorske privilegije i da ste obučeni za pomenute poslove. Tek ako su ispunjeni svi gornji uslovi može se pristupiti knjiženju viškova.

-

Manjak

Knjiženje manjkova podrazumeva dva koraka:

- knjiženje izlaznog dokumenta sa pomenutom vrstom prometa koja je otovorena za manjak i

- knjiženje manjka u KEPU, slično dnevnim pazarima i knjiženje manjka po poreskim stopama, slično dnevnim fiskalnim izveštajima.

Ova dva koraka su nerazdvojna, mada se lako može odustati od drugog koraka i knjiženja manjka u KEPU odraditi posebno.

Izlazni dokument se može odštampati kao i svaki izlazni dokument u BusinessWare Trade u formi izlazne fakture, bez obzira što se odnosi na manjak. Vrsta prometa za knjiženje manjka je novost u BusinessWare 6 počev od izdanja 6.0.44, pa kao i vrsta prometa za višak možda nije otvorena na Vašem sistemu i u tom slučaju slično postupite kao kod naslova za „Višak“.

-

Svođenje zaliha po popisu, bez knjiženja viškova i manjkova

Često puta je potrebno da iz raznoraznih razloga knjiženje viškova i manjkova ne bude izvršeno u KEPU knjizi, odnosno da se samo svedu zalihe knjižnog stanja na popisane zalihe i ništa više. Ova mogućnost se najviše koristi kod finansijsko praćenja zaliha gde se promet vrši po artiklima (II slučaj vođenja zaliha!), obično radi prelaska na praćenje robnog i finansijskog stanja zaliha (slučaj III). S obzirom da je ovo poseban slučaj moguć je samo kod finansijskog praćenja zaliha gde se promet vrši po artiklima (II slučaj).

Kako je ovo specijalan slučaj, knjiženje viškova i manjkova se obavlja na izlaznoj strani kartica artikala, koja se ne evidentira u KEPU. Višak se knjiži kao storno izlaza, sa količinama u minusu, a manjak kao regularan manjak, s tim što se ne evidentira promet u KEPU na strani razduženja. Ovim postupkom se knjigovodstvene zalihe svode na zalihe po popisu, bez evidentiranja u KEPU.

-

Knjiženje popisa

Knjiženje popisa u toku poslovne godine nije neophodno, osim u slučaju da se baš to želi. Knjiženje se obavlja u KEPU, u vidu kalkulacije čija je vrednost „0“. S obzirom da popis samo predstavlja evidenciju popisanih količina (nije ulaz, niti izlaz!) on se može odštampati u formi kalkulacije, ali i u formi popisa. Ako se štampa u obliku kalkulacije na kalkulaciji su vidljivi artikli sa istim količinama i vrednostima u „+“ i „-“, tako da je ukupna vdernost kalkulacije „0“, jer se popisom ne menja stanje. Prilikom ispisa popisa isti će biti regularno ispisan sa sumiranom vrednosšću popisa u formi koja je propisana. Sama mogućnost ispisa popisa u bilo kom trenutku u toku poslovne godine je jedan od razloga zašto se ponekada vrši knjiženje popisa. Obavezno knjiženje popisa je na kraju poslovne godine, koji je i preduslov za zaključak stare poslovne godine i otvaranje nove, kada se zalihe po popisu prenose u početno stanje.

Knjiženje popisa u slučaju sprovođenja kasnije nivelacije nije obavezno, jer će to samo stvoriti višak stavki i opteretiti bazu podataka stavkama, osim u slučaju ako to nije neophodno, iz raznoraznih razloga. U slučaju da je to ipak neophodno, potrebno je „čekirati“ („štiklirati“) opciju „Proknjiži samo artikle čiji je popis različit od knjižnog stanja“, kako bi se knjiženje popisa obavilo samo za artikle čije je popisano stanje različito knjižnog stanja. U protivnom će se knjiženje izvršiti za sve artikle navedene u knjižnom stanju, što će biti nepotrebno u ovom slučaju i potrebno samo na kraju poslovne godine.{jcomments on}

Promene nakon uvođenja novih tipova vrsta prometa

Poslednjim promenama u BusinessWare 6 s kraja septembra 2013. godine, u verziji 6.0.44., uvedena su tri nova tipa vrste prometa:

- 0 – početno stanje;

- 12 – knjiženje viška po popisu i

- 62 – knjiženje manjka po popisu.

Navedene vrste prometa se odnose na knjiženja u robnomaterijalnom knjigovodstvu, maloprodaji i sitnom inventaru (Magic, Trade i SitIn), tako da se ne odražavaju na ostale evidencije. Promenama u verziji 6.0.44. se vrši dodavanje nove vrste prometa sa tipom „0“ za početno stanje automatski, jer je ovaj tip vrste prometa od velike važnosti za samo funkcionisanje BusinessWare softvera, dok ostale vrste prometa, sa tipovima za knjiženje viška i manjka, treba dodati samostalno. U tu svrhu želimo da Vam ukažemo na potrebu otvaranja pomenutih vrsta prometa, jer njihovo dodavanje automatski nije preporučljivo, s obzirom na različite politike šifriranja vrsta prometa u firmama. Treba posebno naglasiti da knjiženje viškova i manjkova u toku i na kraju godine neće biti omogućeno ukoliko se ne izvrši otvaranje novih vrsta prometa sa pomenutim tipovima i zato je neophodno pristupiti BusinessWare Wizard programskom paketu i u njemu na meniju „Matični podaci“ i podmeniju „Vrste prometa“ uneti pomenute dve nove vrste prometa:

Slika 1.

Za šifru vrste prometa uzmite prvu slobodnu šifru (slobodne šifre su vidljive u tabeli na slici 1.), zatim unesite latinični i ćirilični naziv vrste prometa i na kraju iz padajućeg menija izaberite odgovarajući novi tip vrste prometa.

Napominjemo da je potrebno otvoriti vrste prometa za knjiženje viška (kao na slici 1.), ali i manjka na sličan način.

Ukoliko imate bilo kakvih problema sa snalaženjem oko unosa možete iskoristiti BusinessWare sistem pomoći, pritiskom funkcijske dirke F1 na tastaturi, nakon čega će Vam se prikazati sistem pomoći za unos podataka na, gore pomenutoj, formi.

Ukoliko imate bilo kakvih problema sa snalaženjem oko unosa možete iskoristiti BusinessWare sistem pomoći, pritiskom funkcijske dirke F1 na tastaturi, nakon čega će Vam se prikazati sistem pomoći za unos podataka na, gore pomenutoj, formi.

Ukoliko ste već imali unešene vrste prometa za knjiženje viškova, ili manjkova, moguće je izvršiti ispravku samo tipova vrste prometa, bez unosa novih vrsta prometa. U tom slučaju za vrstu prometa za knjiženje viškova promenite postojeći tip u „12 – Višak po popisu“. Takođe za vrstu prometa za manjak po popisu promenite tip vrste prometa u „62 – Manjak po popisu“

Ukoliko ste već imali unešene vrste prometa za knjiženje viškova, ili manjkova, moguće je izvršiti ispravku samo tipova vrste prometa, bez unosa novih vrsta prometa. U tom slučaju za vrstu prometa za knjiženje viškova promenite postojeći tip u „12 – Višak po popisu“. Takođe za vrstu prometa za manjak po popisu promenite tip vrste prometa u „62 – Manjak po popisu“

Do verzije 6.0.44. BusinessWare je korišćena vrsta prometa za početno stanje sa tipom vrste prometa „1“ (proverite, jer u nazivu u Vašem slučaju sadrži reči „POČETNO STANJE“). Izmenite naziv ove vrste prometa u novi naziv „POČETNO STANJE (NE KORISTI!)“, kako bi se izbeglo korišćenje stare vrste prometa.

Brisanje postojeće vrste prometa za početno stanje nije preporučljivo, jer je sa tom vrstom prometa uknjiženo početno stanje na dan 01.01.2013. godine!

Obratite pažnju na novo dodatu vrstu prometa sa istoimenim nazivom „POČETNO STANJE“ i novo dodatim tipom vrste prometa „0“, da ne promenite naziv pogrešnoj vrsta prometa.

Nakon uvođenja novih tipova vrsta prometa, kao i novih vrsta prometa, potrebno je možda prekontirati, ili izraditi nove, stavove za knjiženje za novo kreirane vrste prometa uz pomoć BusinessWare Wizardprogramskog paketa.

Za unos i ispravku vrsta prometa morate imati administratorske privilegije, odnosno morate biti u grupi BusinessWare Administrator.

Ako i u tom slučaju nije moguće izvršiti promenu naziva vrste prometa sigurno su Vam potrebna veća ovlašćenja, koja imaju samo serviseri iz kompanije Micro Business, pa se obratite službi održavanja!

Objedinjena uplata poreza i doprinosa kod plata

Zakonom o poreskom postupku i poreskoj administraciji (Sl. glasnik RS, br. 47/2013 od 29.05.2013. godine) od 01.01.2014. godine uvodi se pojedinačna poreska prijava za poreze i doprinose po odbitku. Cilj ovog projekta je da se prvog januara 2014. godine pređe na novi sistem objedinjene naplate, odnosno da se poreskim obveznicima omogući plaćanje poreza i doprinosa po odbitku (porez i doprinosi na zarade, ugovorene naknade, porez na dividendu i sl.) u ukupnom iznosu na jedan račun, bez obzira na broj primaoca prihoda, njihovo prebivalište i vrstu prihoda koje im isplaćuje. Prijave se podnose isključivo elektronski preko sajta Poreske uprave www.poreskauprava.gov.rs.

U okviru programskog paketa BusinessWare izvršili smo dopune tako da smo omogućili pripremu pojedinačne poreske prijave (PPP PD) iz obračuna plata. Da bi priprema funkcionisala potrebna su određena podešavanja:

- U BusinessWare 4 programa za obračun zarada, na meniju USLUŽNE OPCIJE / Lozinke operatera za sve operatere koji rade obračun plate ili će vršiti pripremu PPP PD prijave uneti matični broj;

- Na meniju PLATE / MATICE PLATE / Šifrant vrste pl. podesiti sledeće šifre plaćanja:

- NEGA ČLANA PORODICE DO 3 GOD – grupa bolovanja 3;

- POVREDA NA RADU, PROF.OBOLJENJE – grupa bolovanja 4;

- TIP PLATE 25 samo za plaćeno odstustvo po nalogu poslodavca, bez krivice zaposlenog.

Na meniju PLATE / OBRAČUN PLATE pre PRIPREME VIRMANA postoji nova stavka menija: PPP PD PRIJAVA. Ovom opcijom pripremamo podatke za PPP PD prijavu. Program može da se poziva više puta, on uvek pravi novu poresku prijavu. Po pripremi poreske prijve štampu i pripremu XML fajla radimo iz programskog paketa BusinessWare FinOp, iz menija „Delovodnik“i podmenija „Ispis PPPPD prijave“. Pozivom ove opcije vrši se štampa PPP PD prijave i priprema XML fajla koji treba učitati sa portala PORESKE UPRAVE. Fajl se podrazumevano izvozi na korisničkom folderu za arhive, koji se nalazi na istom disku, ili folderu, gde i instalacija BusinessWare 6:

\BWUser\POREZI \Nazivfirme_PPPPD.zip

što će biti ispisano programom koji vrši pripremu prijave. Na računarima koji ne koriste operativni sistem Windows uobičajena putanja do pomenute datoteke je:

/mnt/BWUser/POREZI /Nazivfirme_PPPPD.zip

Prijavom na portal poreske uprave, u delu podnošenja poreske prijave izabrati opciju učitavanje ZIPfajla, pa isti pronaći na folderu koji vam je napisao program za pripremu PPP PD prijave. Po učitavanju poreske prijave, vrši se provera prijave i generisanje naloga za plaćanje sa pozivom na broj. Prilikom pripreme naloga za plaćanje, na bazi dobijenog podatka iz poreske uprave, potrebno je uneti podatke. Poziv na broj se unosi na naloge za plaćanje za porez, doprinose i neto zaradu.

Ukoliko ste tokom 2013. godine izvršili isplatu akontacije i obračunali i uplatili doprinose na najnižu osnovicu, a u 2014. godini vršite konačnu isplatu, podnosi se poreska prijava na novom PPP PD obrascu. U navedoj poreskoj prijavi bruto prihod, poreska osnovica i ostali zahtevani podaci odnose se samo na isplatu izvršenu u 2014. godini, dakle nema kumuliranja. U poreskoj prijavi PPP PD je potrebno u polje obračunski period uneti oznaku "K", obzirom da je reč o konačnoj isplati i popuniti multifunkcionalna polja. Način popunjavanja MFP polja sa primerima možete pronaći u Korisničkom uputstvu, počev od strane 19. Korisničko uputstvo objavljeno je na sajtu PU RS, u okviru banera "Objedinjena naplata".

Da bi Poreski obveznik (POB) mogao da podnese elektronsku PPP PD prijavu preko Portala PU potrebno je da:

- Kreira PPP PD prijavu u XML formatu lokalno u svom sistemu u skladu sa važećom XSD šemom;

- XML datoteku kompresuje u ZIP format;

- Da ima jedno ili više ovlašćenih lica koji poseduju kvalifikovani elektronski sertifikat za podnošenje elektronske PPP PD prijave;

- Da su sva ta lica registrovani kao Korisnici portala PU.

-

Podnošenje prijave

Korisnik pristupa Portalu PU i šalje unapred pripremljenu PPP PD prijavu (tj. vrši upload ZIP datoteke na Portal). PPP PD prijava, to jest XML datoteka, nema ograničenje u broju primaoca, odnosno vrsta prihoda koji se mogu deklarisati u jednoj prijavi. Korisnik od strane Portala dobija prikaz (rekapitulaciju) prijave sa opcijom da nastavi proces ili odustane od podnošenja prijave. Ukoliko se proces nastavlja, Portal na zahtev Korisnika primenjuje njegov digitalni potpis i šalje prijavu na računarski servis PU (WebService). Ukoliko je podnošenje prijave proteklo uspešno računarski servis vraća Jedinstveni Identifikator Poreske Deklaracije (JIPD) kreiran od strane CORE sistema PU, koji Portal prikazuje Korisniku. Nakon toga Korisnik ima mogućnost podnošenja novih prijava ili slanje upita preko Portala kojim dobija status predate prijave. Status prijave se može proveriti nakon što poreski obveznik dobije obaveštenje od PU da je prijava promenila status. Obaveštenje se šalje poreskom obvezniku na elektronsku poštu (navedenu u polju 2.10 PPP PD prijave). Dodatno, podnošenje novih prijava može da se obavlja i u periodu dok se čeka obaveštenje od CORE sistema.

-

Dobijanje statusa predate prijave

Upit za dobijanje statusa podnete prijave se vrši korišćenjem JIPD. Na zahtev korisnika, Portal primenjuje njegov digitalni potpis i kreira upit sa odgovarajućim JIPD ka računarskom servisu PU za dobijanje statusa PPP PD prijave. Status prijave je XML struktura koja obavezno sadrži informacije o statusu podnete prijave, kao i dva opciona tag-a (oznake) koji predstavljaju Nalog za plaćanje (ukoliko je prijava prošla sve potrebne validacije, odnosno ima status: „Proknjižena“), i tag neispravnosti (ukoliko ima neispravnosti na prijavi odnosno ima status: „Odbijena“). Postoji mogućnost da se oba opciona taga pojave u odgovoru o statusu i tada se smatra da postoje neispravnosti na prijavi ali da njihov nivo nije takav da „Ministarstvo Finansija i privrede – Projekat objedinjene naplate – PiD Omnilogika i Soneco – Podnošenje elektronske PPPPD preko portala – 5/5“ bi se prijava odbila, osnosno prijava je ipak u statusu „Proknjižena“. Portal će odgovor o statusu prikazati Korisniku i opciono omogućiti preuzimanje (download) cele XML poruke, da bi poreski obveznik mogao da učita poruku u svoj lokalni sistem radi dalje obrade.

-

Dobijanje Naloga za plaćanje

U svakom trenutku korisnik može da dobije samo strukturu koja sadrži nalog za plaćanje prijave koja je u statusu „Proknjižena“. Upit za dobijanje naloga za plaćanje se vrši korišćenjem JIPD. Na zahtev korisnika, Portal primenjuje njegov digitalni potpis i kreira upit sa odgovarajućim JIPD ka računarskom servisu PU za dobijanje naloga za plaćanje prijave. Odgovor PU servisa sadrži XML strukturu naloga za plaćanje. Portal će odgovor servisa prikazati Korisniku i opciono omogućiti preuzimanje (download) cele XML poruke da bi poreski obveznik mogao da učita poruku u svoj lokalni sistem radi dalje obrade.

Kompletno funkcionisanje portala, gde je uključeno prijavljivanje i autentifikacija korisnika, digitalno potpisivanje prijave i način predavanja prijave, korisnički interfejs, način na koji poreski obveznik dobija poruke od PU (kroz korisnički interfejs ili putem preuzimanja odgovarajućih XML struktura koje sadrže poruke o statusu prijave ili nalog za plaćanje) će biti opisano u sledećoj verziji dokumenta ili potpuno novim dokumentom (korisničkim uputstvom za portal PU).

Isplata trudničkog bolovanja od 01.01.2014.

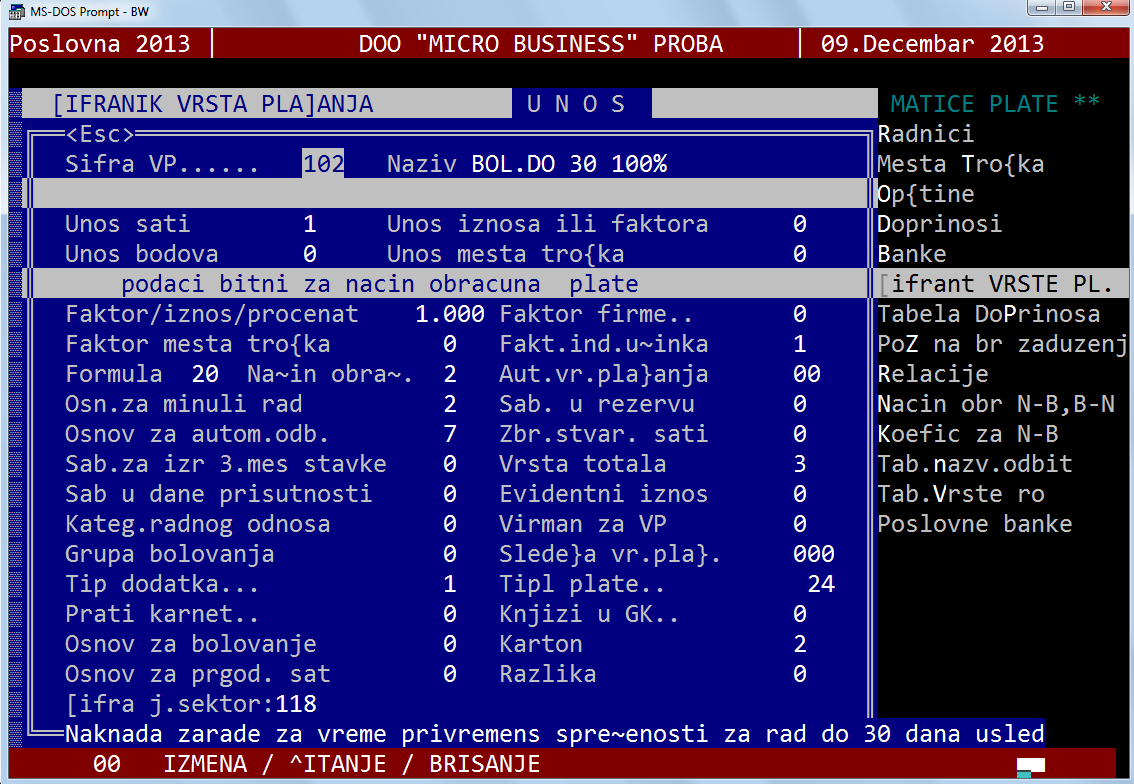

Isplata trudničkog bolovanja od 01.01.2014. godine radi se u iznosu od 100%, kako na teret poslodavca, tako i na teret fonda. U tom cilju potrebno je otvoriti novu šifru plaćanja za bolovanje do 30 dana (na teret poslodavca) koju treba definisati na način, kao na slici:

Što se tiče bolovanja preko 30 dana (na teret zavoda), ukoliko postoji otvorena šifra bolovanja preko 30 dana, a da nije podešena kao nega deteta, nema potrebe otvarati novu šifru, već samo prilikom obračuna doznake kao faktor – koeficijent obračuna ne koristiti 0,65 već koeficijent 1 (100%) i tako dobiveni iznos uneti u iznos bolovanja.

Smanjenje plata u državnoj administraciji i javnom sektoru

U programskom paketu BusinessWare PayRoll za obračun zarada izvršili smo dopunu u skladu saZakonom o umanjenju neto prihoda lica u javnom sektoru. Ovim zakonom uređuje se umanjenje neto zarade i neto drugih primanja zaposlenih, odnosno angažovanih lica u javnom sektoru Republike Srbije, osim u onim privrednim društvima koja istovremeno ispunjavaju sledeće uslove:

- da od 1. januara 2010. godine nisu primila nijedan vid državne pomoći;

- da u poslednjih pet godišnjih finansijskih izveštaja nisu iskazala gubitak;

- da posluju u uslovima tržišne konkurencije sa privrednim društvima koja nisu u javnom sektoru Republike Srbije.

Smanjenje zarada odnosi se na isplatu svih zarada počev 01.01.2014. godine. Smanjenje zarade (pod zaradom se podrazumeva zarada umanjena za poreze i doprinose - neto zarada) je :

- n a zaradu do 60.000 dinara Nema umanjenja;

- n a iznos od 60.000 do 100.000 dinara 20,00% i

- n a iznos preko 100.000 dinara 25,00%.

Da bi se izračunala navedena umanjenja potrebno je izvršiti odredjenja podešavanja:

-

U matičnim podacima za firmu potrebno je definisati da se radi o firmi na koju se primenjuje o vo umanjenje, odnosno da je firma iz oblasti državne admnistracije ili javnog sektora. Ovo podešavanje radimo kroz meni

PLATE / MATICE PLATE / Mesta troška

gde za mesto troška PRAZNO u polje VRSTA ORGANIZOVANJA unosimo oznaku 3; -

Potrebno je da kroz meni

PLATE / MATICE PLATE / Šifrant vrste pl.

otvorimo šifru vrste plaćanja za ovo umanjenje – SMANJENJE PLATE, kao automatsku vrstu plaćanja 19, sa sledećim podacima, kao na formi sa slike :

-

K roz meni

PLATE / MATICE PLATE / Banke / Unos računa za virmane

za firmu 1 i šifru 130 uneti potrebne podatke za pripremu virmana za ovu šifru plaćanja.

Lična zarada preduzetnika

Odredbama Zakona o doprinosima za obavezno socijalno osiguranje predvidjena je mogućnost da se preduzetnik opredeli za isplatu lične zarade, pri čemu osnovicu za obračun doprinosa čini isplaćena lična zarada preduzetnika, s tim da preduzetnik sam vrši obračun i plaćanje doprinosa. Preduzetnicima koji se ne opredele za isplatu lične zarade osnovica za obračun doprinosa ostaje kao i do sada, a to je oporeziva dobit. Ukoliko se preduzetnik opredeli za isplatu lične zarade potrebno je otvoriti novu šifru po sledećem:

Prilikom otvaranja preduzetnika kao zaposlenog, kategorija RO je 7. Prilikom isplate lične zarade preduzetnika plaćaju se:

- porez na zarade po stopi od 10%;

- doprinos za PIO na teret zaposlenog po stopi od 24%;

- doprinos za zdravstveno osiguranje na teret zaposlenog po stopi od 12,3%;

- doprinos za nezaposlenost na teret zaposlenog po stopi od 1,5%.

U pozivu na broj do kraja 2013.g trebalo je upisati šifru opštine i JMBG preduzetnika, dok u 2014.g ide poziv na broj po osnovu PPP PD prijave koja se podnosi pre isplate zarade. Knjiženje ovako isplaćene lične zarade radi se na isti način kao i knjiženje zarade radnika (520 / 450,451,452).

Preračun neto na bruto je:

NLZ – 1.100,00 / 0,522,

a ukoliko je neto lična zarada preduzetnika niža od najniže osnovice onda:

((NLZ – 1.100,00) + (Najn.osnovica * 37,8%)) / 0,90

Preduzetnik koji porez plaća na stvarni prihod od samostalne delatnosti može da se opredeli za isplatu lične zarade. Ličnom zaradom iz stava 1. ovog člana, u smislu ovog Zakona, smatra se novčani iznos koji preduzetnik isplati i evidentira u poslovnim knjigama kao svoje mesečno lično primanje uvećan za pripadajuće obaveze iz zarade. Preduzetnik koji se opredeli za isplatu lične zarade, dužan je da u pisanom obliku dostavi obaveštenje nadležnom poreskom organu o svom opredeljenju da vrši isplatu lične zarade.

Obaveštenje se dostavlja najkasnije do 15. decembra tekuće godine za period od 1. januara naredne godine. Preduzetnik koji se opredeli za isplatu lične zarade, ovakvo opredeljenje ne može da menja tokom poreskog perioda. Ako se preduzetnik opredeli da prestane sa isplatom lične zarade, dužan je da o tome u pisanom obliku dostavi obaveštenje nadležnom poreskom organu do 15. decembra tekuće godine.

U slučaju neopredeljenja za isplatu lične zarade , preduzetnik od 1. januara godine koja sledi godini u kojoj je dostavio obaveštenje nadležnom poreskom organu nije dužan da vrši isplatu lične zarade.

Izmene PDV-a, povećanje stope sa 8% na 10%

Izmenama Zakona o porezu na dodatu vrednost u decembru 2013. godine izvršena je promena posebne stope poreza, tako da je stopa od 8% povećana na 10%. Istovremeno ukinuta je primena posebne stope na promet računara i komponenti za računare, tako da je sada promet računara oporezovan po opštoj stopi od 20%, sve sa primenom od 1. januara 2014. godine.

PDV nadoknada poljoprivrednicima ostaje 8%. Nova preračunata stopa za posebnu stopu od 10% je 9,0909091% (10/110*100 = 9,0909091), dok je za računare stopa od 20%, nova preračunata = 16,666667.

Promena poreske stope podrazumeva obavezu poreskih obveznika koji vrše promet na malo, da izvrše popis dobara u maloprodajnim objektima, kako bi se izvršila promena ukalkulisanog poreza. Takođe, obaveza je i da se u memoriji fiskalnih uređaja izvrši promena podataka o stopi poreza.

Odredbama Zakona o računovodstvu i reviziji predviđena je obaveza poreskih obveznika da vrše popis robe i proizvoda u prodavnici ukoliko dolazi do promene cene. U skladu sa ovim stavom, proizilazi da obveznici koji odluče da ne menjaju cene, već da teret povećanja poreza prebace na razliku u ceni, nisu obavezni da izvrše popis robe. Obaveza ukalkulisavanja novog iznosa PDV-a i dalje postoji, ali postoji mogućnost računovostvenog utvrđivanja zaliha i ukalkulisavanja novog iznosa PDV-a.

U slučaju odlučivanja za promenu cena, do nove cene se dolazi množenjem postojeće cene koeficijentom 1,01851852, odnosno efekat povećanja cene je 1,851852%. kod posebne stope, dok kod personalnih računara i komponetni promena stope sa 8 na 20%, pa je koeficijent za promenu cene 1,1111111, odnosno efekat povećanja cene je 11,111111%. Bez obzira da li se obveznici odluče da vrše promenu cene ili ne, obavezna je promena podataka o poreskoj stopi u memoriji fiskalne kase, i ona treba da se odradi pre kucanja pazara na dan 1. januara, tj. 1. januara u kasi treba da budu podaci o novoj stopi.

Dakle obavezu popisa i usaglašenja podataka imaju samo obveznici koji rade prodaju dobara na malo, koji poseduju fiskalnu kasu i koji su sistemu PDV-a. Obveznici koji nisu u sistemu PDV-a nemaju obavezu popisa niti promene podataka u fiskalnoj kasi, ali nemaju ni pravo promene (povećanja) cene zbog promene PDV-a. Promenu cene mogu raditi tek novom nabavkom kada će dobiti dobra po novoj uvećanoj stopi.

U BusinessWare programskom paketu se mora sprovesti pomenuta nivelacija cena, zavisno od načina vođenja zaliha u pojedinim objektima. Iako korisnici BusinessWare znaju ovaj podatak za svaki svoj maloprodajni objekat, ipak nije na odmet da se to proveri.

U BusinessWare, na meniju „Matični podaci“ i podmeniju „Elementi organizacije“, na formi sa gornje slike, izaberite element organizacije „Maloprodajni objekti“, zatim željeni maloprodajni objekat i kliknite mišem na dugme „Deteljan prikaz“, nakon čega će se otovoriti nova forma sa podacima o izabranom maloprodajnom objektu.

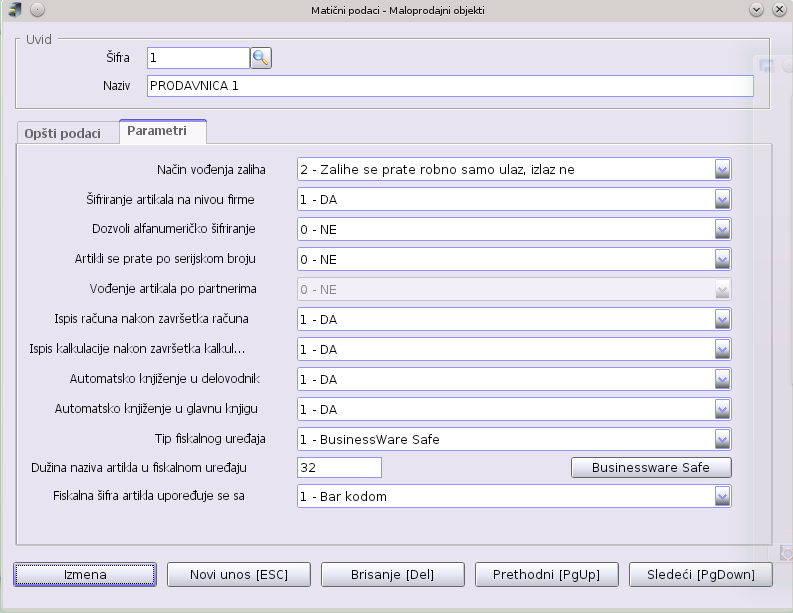

Na novootovorenoj formi sa gornje slike se nalaze dva jezička (TAB-a), od kojih je jedan sa nazivom „Parametri“, pa mišem klknite na njega.

Podatke o načinu vođenja zaliha možete pronaći u polju „Način vođenja zaliha“ na formi sa gornje slike. Nakon ovoga možete preduzeti jednu, ili više radnji, koje su opisane za svaki od načina vođenja zaliha.

-

Praćenje finansijskih zaliha gde se promet vrši po poreskim grupama arikala (I slučaj)

Kao što je pomenuto na početku ovog biltena, ovo je najjednostavniji način vođenja zaliha u maloprodaji.

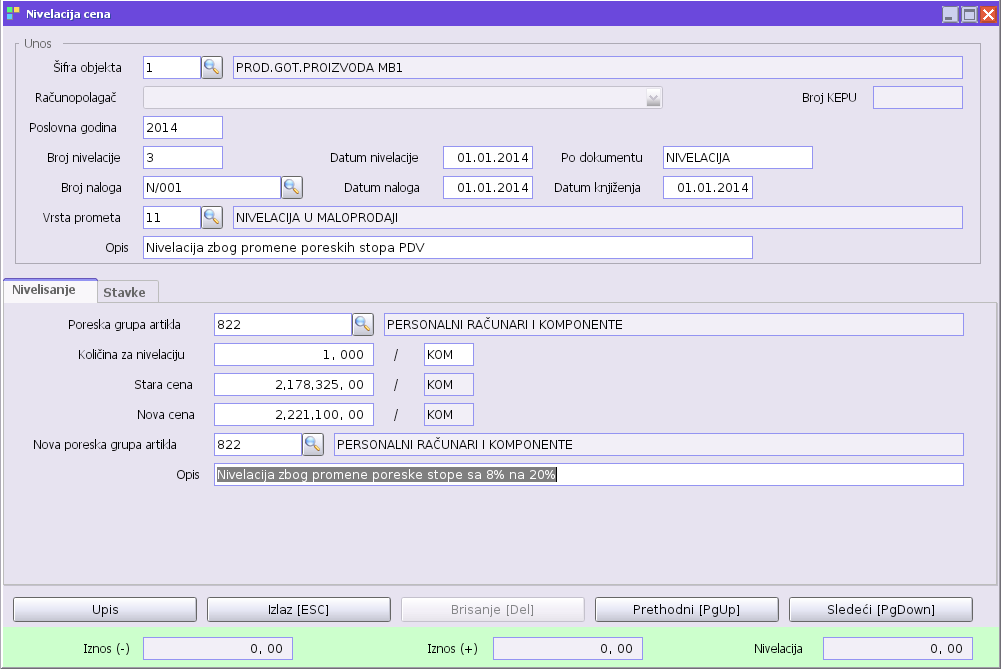

U slučaju popisa robe u ovakvim maloprodajnim objektima, obaveza je da se izvrši poseban popis dobara za poreske grupe artikala po posebnoj stopi koji prelaze sa 8 na 10% i posebno popis dobara za poreske grupe artikala koji prelaze se 8 na 20%. Na osnovu dobivenih podataka vrši se knjiženje u BusinessWare Trade pozivajući opciju „Nivelacija cena“ sa menija „Knjiženje“, gde se dobija forma kao na slici:

Nivelacija se obavezno sprovodi u 2014. godini, sa datumom nivelacije 01.01.2014., datumom naloga i datum knjiženja 03.01.2014. (izbegavajte ovde datume 01.01.2014.!).

Količina za nivelaciju je uvek 1, a ukupan iznos poreske grupe, koja je predmet nivelacije, se unosi u polje „Stara cena“, uz unošenje nove vrednosti poreske grupe u polju „Nova cena“. U polju „Opis“ se unosi kratak opis nivelacije za poresku grupu.

S obzirom da je 01.01.2014. prvi dan primene novih stopa PDV nivelisanje će se izvršiti tako što će se izvršiti automatski storno unetih količina i vrednosti sa starim stopama PDV i ukljižiti pozitivna količina i vrednost sa novim PDV stopama. Ukoliko cene nisu menjane stvoriće se samo razlika za obavezu PDV, a ukoliko su menjane cene i razlika u prodajnoj vrednosti.

Obzirom da je promena stope na dan 01.01.2014. godine kao osnov za promenu podataka o ukalkulisanom porezu, bez obzira da li se radi promena cene ili ne, treba iskoristiti godišnji popis na dan 31.12.2013. godine, gde prva promena posle unosa početnog stanja treba da bude nivelacija, odnosno promena ukalkulisanog PDV-a.

-

Praćenje finansijskih zaliha gde se promet vrši po maloprodajnim artiklima (II slučaj)

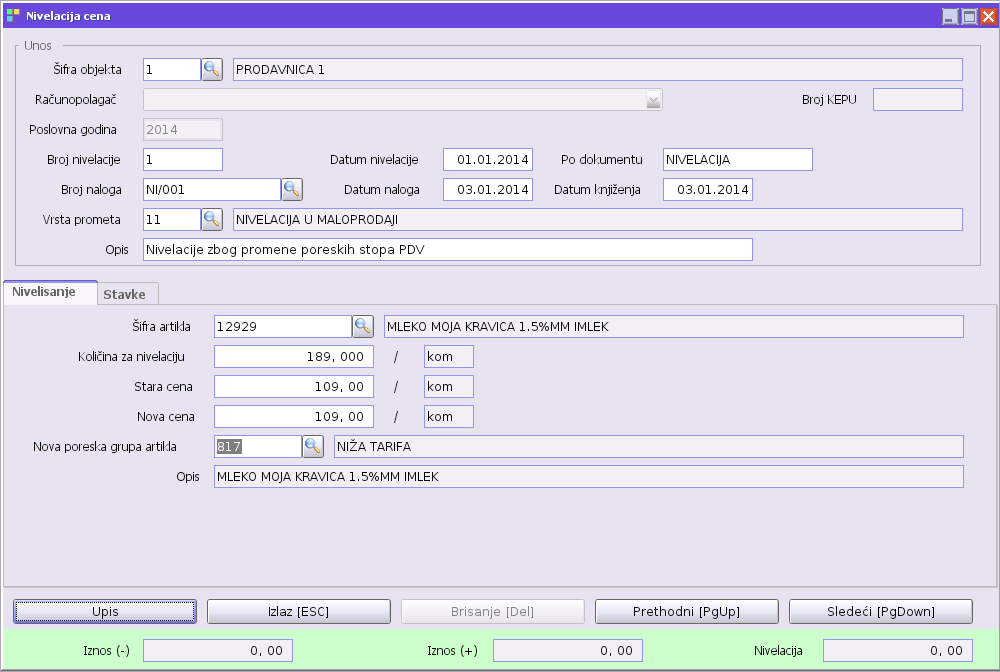

Nivelisanje se u ovom slučaju vrši po artiklima, za razliku od prethodnog slučaja. Za unos nivelacije može nam poslužiti popis robe na 31.12.2013. godine, što znači da poslovna godina u objektima koji se prate na ovaj način mora biti okončana. To podrazumeva i otovrenu novu 2014. godinu, pa ovo sve treba imati na umu pre otpočinjanja nivelacije.

U BusinessWare Trade pozivamo opciju „Nivelacija cena“ sa menija „Knjiženje“, nakon čega nam se otvara forma kao na slici:

Iz popisa ćemo unositi samo artikle koji imaju promenu poreske stope, i ukoliko je potrebno i novu cenu, koju sračunavamo upotrebom gornjih koeficijenata. Sva pravila koja važe za datum nivelacije, datuma knjiženja i datum naloga, pomenutih u prvom slučaju, važe i ovde.

Ukoliko postoje maloprodajni objekti u kojima se promet registruje uz pomoć BusinessWare Safe (fiskalnim štampačima!) preporučljivo je ne menjati maloprodajne cene na dan 01.01.2014. i nastaviti normalno prodaju tog i narednih dana, uz prethodnu promenu poreskih stopa na fiskalnim štampačima. Ovim će se dobiti dovoljno vremena za okončanje popisa, zatvaranje stare poslovne godine i otvaranje nove, kao i izradu nivelacije. Nakon otvaranja nove poslovne godine moguće je izvršiti pomenutu nivelaciju, i naknadno preuzimanje prometa (rasknjižavanje!) sa fiskalnih uređaja.

Treba napomenuti da u periodu do okončanja nivelisanja ne treba vršiti rasknjižavanje dnevnog prometa sa fiskalnih uređaja, kako se nebi poremetio redosled događaja. Ovakav redosled događaja se može sprovesti i u slučaju kada ne vršimo promet preko fiskalnih štampača i BusinessWare Safe, što će stvoriti dobitak u vremenu da se kvalitetno uradi popis i otvori nova poslovna godina u ovakvim malopordajnim objektima.

-

Praćenje robnih i finansijskih zaliha gde se promet vrši po maloprodajnim artiklima (III slučaj)

Kada se praćenje u malopordajnim objektima vrši robno i finansisjki stiče se utisak da se se komplikuje situacija u odnosu na situaciju u prethodnosm slučaju (II slučaj). Situacija se zapravo u opšte ne komplikuje i identična je situaciji kada se zalihe u maloprodaji prate finansijski po artiklima (II slučaj). S obzirom da je tako i ovde se ne preporučuje promena cena u nivelaciji, koja se inače vrši zbog promene poreskih stopa. Ako bi smo menjali cene, to bi podrazumevalo zastoj u prodaji sve dok se cene u objektu ne nivelišu, što nije realno da se brzo završi ukoliko ima dosta stavaka za nivelisanje.

Nivelacija cena, kod artikala koji nužno moraju da promene cenu (računari i računarska oprema!), može se odraditi kasnije nakon nivelacije zbog promene poreskih stopa, ili odmah u nivelaciji koja se radi zbog promene poreskih stopa, uz zastoj u prodaji. Stvar kompromisa i potrebno je da sami odlučimo koji će se postupak izabrati.

-

Zaključak

Poželjno je da nivelacija zbog promene poreskih stopa bude prvi proknjiženi dokument u KEPU knjizi i da svi ostli dokumeti slede iza nje. Samo kod finansijskog praćenja zaliha, gde se promet vrši po poreskim grupama artikala, nije obavezno zaključiti poslovnu godinu u maloprodajnom objektu, a u svim ostalim slučajevima je to obavezno. To diktira i specifično ponašanje u tim maloprodajnim objektima.

Datum nivelacije zbog promene poreskih stopa obavezno mora biti pod 01.01.2014. godine, dok datum naloga i datum knjiženja treba postaviti na neki kasniji datum. Ako ste zaboravili koju vrstu prometa koristite za nivelisanje, pritisnite F9 funkcijsku dirku na polje za unos vrste prometa za izlistavanje svih vrsta prometa za nivelisanje.

Zaključak stare poslovne godine u maloprodaji

Pre samog čina zaključka poslovne godine, moraju se izvršiti pripremne radnje kako bi se uz pomoć Vašeg BusinessWare softvera, tačnije BusinessWare Trade, taj čin izveo. Priprema se sastoji u zakonskom delu koji se primenjuje na datu materiju i fizički način izvođenja celog posla upotrebom BusinessWare Trade softvera. Što se tiče zakonskog dela treba učiniti sledeće:

- Eventualno, pre popisa rasknjižiti kalo, rastur, lom i td.;

- Završiti sva knjiženja za staru poslovnu godinu (isknjižiti sve kalkulacije i pazare);Izvršiti popis robe u svim maloprodajnim objektima na dan 31.decemmbra, ili isti svesti na pomenuti datum;

- Izvršiti evidenciju viškova i manjkova, a zatim izvršiti isknjiženje istih;

- Otvoriti novu poslovnu godinu sa početnim stanjem koje je jednako onom iz popisa robe.

Redosled radnji u nekoliko može biti promenjen, ali ga ne treba remetiti bez preke potrebe. Što se tiče same upotrebe BusinessWare Trade softvera, kako bi se okončala stara poslovna godina i otvorila nova, stvari su mnogo jednostavnije i postoje dva načina izvođenja:

- u slučaju da se zalihe prate robno (III slučaj), u slučaju gde se zalihe prate finansijski, a promet se vrši po artiklima (II slučaj);

- u slučaju da se zalihe prate finansijski, a promet se vrši po poreskim grupama (I slučaj).

Razlika se sastoji samo u tome što u prvom slučaju kod popisa moramo tretirati svaki artikal pojedinačno, dok u drugom slučaju tretman se svodi na upotrebu poreskih grupa. S obzirom da je sam čin zaključka poslovne godine u poslednjem delu isti za oba slučaja, poslednji deo postupka opisaćemo u zajedničkom delu.

Ovde želimo da Vam skrenemo pažnju na članak iz ovog biltena „Popisi u maloprodaji“. Dobro bi bilo da ga proučite pre izvođenja same radnje popisivanja, jer se postupak razlikuje dosta od načina vođenja zaliha. Ako ste dobro proučili postupak popisivanja i knjiženja viškova i manjkova, sledeći korak je otvaranje početnog stanja za dati maloprodajni objekat. Treba napomenuti da se otvaranje početnog stanja sada može izvršiti pojedinačno za svaki maloprodajni objekat ponaosob. Međutim ne trebamo biti zaboravni i da pojedine objekte ostavimo nezaključene, naročito ne one koji su prestali s radom u toku poslovne godine ili koje nećemo dalje koristiti u radu. Takvi objekti po pravilu nemaju zalihe za popis pod 31. decembrom, a samim tim neće imati ni početno stanje u slučaju da će se koristiti u novoj poslovnoj godini. Te objekte moramo rarešiti u BusinessWare Trade pozivom opcije sa menija:

Periodične obrade > Zatvori objekat

Kod zatvaranja objekta moramo se opredeliti za jedan od dva slučaja, a obadva se odnose na to da li će se dotični maloprodajni objekat korisitit u novoj poslovnoj godini ili će biti trajno zatvoren. Sada je idealan trenutak da se izvrši snimanje (backup) podataka, redovnim postupkom. U slučaju da nešto krene nepredviđenim tokom lako možemo restaurirati stanje pre daljih koraka. Nakon razrešenja ovakvih slučajeva možemo pristupiti prenosu početnog stanja u novu poslovnu godinu, To ćemo učiniti pozivom opcije sa menija:

Periodične obrade > Prenos početnog stanja

Ovde možemo izabrati željeni objekat ili sve objekte koje želimo zaključiti (vidi „Help“ sa F1). Prenos početnog stanja će započeti ispisom arhiva pod 31. decembrom, tako da arhivirane podatke možemo pregledati i nakon uklanjanja podataka za staru poslovnu godinu. Ovde želimo da istaknemo jednu veoma važnu promenu koja se tiče ispisa arhiva u BusinessWare 6, a to je promena mesta, odnosno foldera, na kome će se ispisati arhive. Sada se arhive ispisuju na folder „BWUser“, koji se nalazi na istom korenom folderu gde i instalacija BusinessWare 6. Ako se arhiviranje prvi puta vrši sa BusinessWare 6 pojaviće se prozor sa mogućnošću izbora foldera na kome će se arhiviranje izvršiti. U tom slučaju pronađite pomenuti „BWUser“ folder, označite ga mišem i kliknite na „OK“ čime ste izabrali pomenuti folder za ispis arhiva, što je neophodno za nastavak rada.

Rad ovog programa završava otvaranjem početnog stanja u novoj poslovnoj godini i istu proglašava tekućom. Potrebno je da nakon ovoga uporedite početno stanje s popisom robe, jer se isti moraju slagati u potpunosti.

Knjiženja koja smo izvršili u novoj poslovnoj godini, pre prenosa početnog stanja, takođe treba proveriti da slučajno nije došlo do neke od nepredviđenih situacija.

Zaključak stare poslovne godine u BusinessWare Magic

Ovde će ukratko biti opisan postupak zaključka stare poslovne godine u BusinessWare Magic, odnosno u takozvanom robnomaterijalnom knjigovodstvu. Jedina razlika u odnosu na dosadašnji način obrade popisa u robnomaterijalnom knjigovodstvu je to šta sada možete vršiti zaključak stare godine pojedinačno, sa svako skladište ponaosob. To znači, kako koje skladište obradite i završite popis, možete izvršiti zaključak godine samo za to skladište i nastaviti knjiženje naredne poslovne godine u njemu, dok ostala skladišta ostaju u staroj poslovnog godini.

Radi lakšeg popisivanja zgodno je odštampati liste za popisivanje u BusinessWare Magic na menuiju:

Popisi > Liste za popis

Ispis listi za popis možete izvršiti ranije, pre završetka knjiženja, jer na njima samo izlazi podatak o šifri i nazivu artikla sa mestom za unos popisane količine. Ukoliko u periodu posle štampe listi za popisivanje bude nabavljen neki novi artikal, komisija prilikom popisa taj artikal dopisuje na kraju liste.

Pre početka unosa i obrade popisa kao uslova za zaključak stare poslovne godine potrebno je završiti sva knjiženja za poslovnu godinu za magacin za koji se radi obrada popisa. Takođe treba izvršiti rasknjižavanje svih rashoda, otpisa i drugih preknjižavanja sa artikla na artikal. Podrzumeva se da posle svih knjiženja treba izvršiti i slaganje podatka u finansijskom knjigovodstvu (konta zalihe) i vrednosti zaliha (svih artikala), pa tek po usaglašenju ovih podataka pristupiti daljem radu. Podaci pomoću kojih možete izvršiti usaglašenja sa finansijskim knjigovodstvom se nalaze na meniju BusinessWare Magic:

Finansijski podaci

Ukoliko se nekada desilo da ste imali negativne zalihe, to jest, da ste prvo knjižili izlaz pa onda ulaz u skladištima, moguće je da je došlo do neslaganja u odnosu količina * cena i vrednosti zaliha. U tom slučaju potrebno je izvršiti svodjenje vrednosti zaliha na vrednost količina * cena, to jest finansijsku nivelaciju na meniju BusinessWare Magic:

Knjiženje > Finansijska nivelacija

Ovaj program upoređuje vrednost zaliha sa rezultatom količina * cena, i ukoliko ima odstupanja svodi vrednost zaliha na rezultat količina * cena, a razliku knjiži kao nivelaciju. Po završteku svih knjiženja i pokretanja finansijske nivelacije, kao i usaglašenja vrednosti skladišta sa finansijskim knjigovodstvom radimo popis i obradu popisa. Obradu svih podataka moguće je vršiti odjednom za sva skladišta, ili pojedinačno skladište po skladište. Bitno je samo da se sledi red radnji za svako skladište i da se ne preskoči neka od datih opcija sa menija „Popisi“. U cilju omogućavanja paralelnog rada na knjiženju u skladištima i rada na popisu, mora se obavezno izvršiti program na meniju u BusinessWare Magic:

Periodične obrade > Knjižno stanje

Ovim postupkom vrši se prenos knjižnog – trenutnog knjigovodstvenog stanja u popisno stanje, tako da se prilikom unosa popisa unose samo artikli koji imaju različito stanje od knjižnog. Obradu knjižnog stanja moguće je vršiti odjednom za sva skladišta ili za svako skladište pojedinačno. Ukoliko ne izvršite prenos trenutnog stanja u podatku o trenutnom stanju je nula ili podatak iz prethodne godine. Nakon knjižnog stanja kreće se na unos popisa s listi za popisivanje. Na meniju u BusinessWare Magic:

Popisi > Unos popisa

vrši se unos stvarnog stanja po popisu za skladišta za koje je urađen prenos knjižnog stanja u stvarno stanje. Nema potrebe pozivati svaki artikal prilikom unosa popisa, već je samo potrebno uneti stanja gde se količine sa listi za popisivanje ne slažu s količinama u knjižnom stanju. Unos popisa je moguće ispravljati, sve do momenta dok se podaci ne slože s onim u listama za popisivanje. Nakon toga treba odštampati popisne liste na meniju u BusinessWare Magic:

Popisi > Popisne liste

Popisne liste trebapriključiti orginalnim dokumentima s kojima je vršeno fizičko popisivanje, a zatim se može preći na obračun viškova i manjkova. Na meniju u BusinessWare Magic:

Popisi > Knjiženje viškova i manjkova

vršimo knjiženje viškova i manjkova na kartici artikla za skladište koje izaberemo a za koji smo uneli popis i odštampali popisne liste. Po zavšetku obrade popisa vršimo ispis dnevnika rada i pozivamo „čarobnjake“ za automatsko knjiženje u finansijsko knjigovodstvo. Automatsko knjiženje će biti urađeno ukoliko postoje stavovi za knjiženje viškova i manjkova i naravno, ako na sistemu postoji instaliran BusinessWare Wizard. Ukoliko automatsko knjiženje iz bilo kog razloga nije izvršeno, na obračunu popisa imate iznose viškova i manjkova, i iste treba proknjižiti u finansijskom knjigovodstvu.

Sada se tek stiču uslovi za zaključak stare poslovne godine. Pre toga je potrebno ispisati arhive, kako bi smo obezbedili uvid arhiviranih podataka i onda kada podaci iz baze podatataka budu fizičku uklonjeni za stare poslovne godine, pa na meniju u BusinessWare Magic treba izabrati opciju:

Zaključak godine > Ispis arhiva

Ovde želimo da istaknemo jednu veoma važnu promenu koja se tiče ispisa arhiva u BusinessWare 6, a to je promena mesta, odnosno foldera, na kome će se ispisati arhive. Sada se arhive ispisuju na folder „BWUser“, koji se nalazi na istom korenom folderu gde i instalacija BusinessWare 6. Ako se arhiviranje prvi puta vrši sa BusinessWare 6 pojaviće se forma na ekranu sa mogućnošću izbora foldera na kome će se arhiviranje izvršiti. U tom slučaju pronađite pomenuti „BWUser“ folder, označite ga mišem i kliknite na „OK“ čime ste izabrali pomenuti folder za ispis arhiva, što je neophodno za nastavak rada.

Ispisani podaci se pohranjuju na pomenutom folderu u „PDF“ formatu, tako da možete ubuduće gledati podatke bez upotrebe našeg programskog paketa. Za pregled i štampanje arhiviranih podataka Vam je potreban bilo koji PDF čitač (Adobe Reader) i bilo koji Internet pretraživač (FireFox, Chrome, Explorer, Opera...). Posle arhivianja podataka podatke snimite na nekom od magnetnih medija, ili ukoliko niste sigurni da to sami odradite, možete da se obratite nama, ili ih možete odštampati na papir.

Nakon ispisa arhiva svorili su se uslovi za zaključak stare poslovne godine i otvranje nove poslovne godine. Na meniju u BusinessWare Magic pozovite opciju:

Zaključak godine > Prenos početnog stanja

Kada pozovete opciju zaključak godine izaberite skladište koje ste završili (jedno ili više njih) i za ta skladišta izvršite zaključak godine, odnosno prenos početnog stanja. Prilikom zaključka godine vrši se prenos popisanog stanja u početno stanje i otvaranje kartica za narednu godinu.

Po završetku prenosa početnog stanja pregled podataka ranijih godina moguć je iz samog programskog paketa BusinessWare na ikoni koja predstavlja arhivu, ili prelaskom na folder gde su ispisane arhive, pa zatim na “arh” folder, pozivom fajla “index.html” iz Internet pretraživača. Na polaznoj stranici biće Vam prikazano kratko uputstvo za pregled arhiva, pa ga pažljivo pročitajte.

Godišnje obrade, ispis bilanasa i zaključak godine u finansijskom knjigovodstvu

-

Bilans uspeha i bilans stanja

U sklopu godišnih i periodičnih obrada, programskim paketom BusinessWare Finex predvidjen je ispis obrazaca završnog računa (Bilansa uspeha, Bilansa stanja i drugih trenutno važećih obrazaca). Da bi ispis obrazaca bio uspešan, kao i sam zaključak godine potrebno je pridržavati se određenih pravila.

U okviru knjiženja i ispisom stanja konta potrebno je utvrditi rezultat poslovanja i isknjižiti isti potrebnim stavovima:

- obračun i knjiženje odstupanja, razlike u ceni, poreza, amortizacije, revalorizacije i dr.;

-

utvrditi rezultat poslovanja.

Obračuni > Utvrđivanje rezultata

možete kroz program izračunati rezultat, izračunati poreze i druge obaveze i proknjižiti utvrđivanje rezultata, gde će program sam preneti podatke sa 5 i 6 na klasu 7, raspored u okviru klase 7 i prenos neto rezulata na klasu 3 ili 2. Ukoliko imate pretplatu na računu grupe 48 po osnovu poreza na dobit preduzeća potrebno je da istu prenesete na potraživanja po osnovu pretplate poreza, ili možete sami:

- p roknjižiti prenos troškova stavovima 7.../590;

- proknjižiti prenos prihoda stavovima 690/7...;

- izvršiti utvrdjivanje i knjiženje rezultata u okviru klase 7;

- rasporediti rezultat sa klase 7 na dobit ili gubitak.

Bilansi > Priprema i ispis bilansa uspeha

Vršimo pripremu podataka za ispis bilansa uspeha i štampanje istog. Ukoliko podaci u bilansu prilikom zaokruživanja u 000 dinara imaju odstupanja, programom sa menija BusinessWare Finex:

Bilansi > Unos / ispravka Bilansa

Dalje vršimo eventualne ispravke, ali samo iznosa u 000 (hiljadama) dinara. Po završetku ispravke vršimo ispis obrasca bilansa uspeha programom sa menija BusinessWare Finex:

Bilansi > Ispis Bilansa uspeha,

gde vršimo ispis podataka u skladu sa ispravkama koje smo uradili. Ukoliko opet postoji neko odstupanje istim postupkom vršimo potrebne izmene.

Napominjem da posle izvršenih izmena pozivamo program za ispis bilansa uspeha sa menija kao u prethodnom slučaju, bez programa za pripremu bilansa uspeha (radi se samo jednom), jer ukoliko bi smo pozvali ovaj program, onda bi smo poništili efekat urađenih izmena.

Na isti način vršimo ispis i ispravku ostalih bilanasa (Bilansa stanja, Statističkog aneksa i drugih, trenutno važećih obrazaca) u okviru menija iz BusinessWare Finex:

Bilansi > Priprema i ispis bilasa stanja / statističkog aneksa i

Bilansi / Ispis bilasa stanja / statističkog aneksa,

a korekture zbog zaorkuživanja u 000 (hiljadama) dinara vršimo programom iz BusinessWare Finex:

Bilansi > Unos / ispravka Bilansa

Pre ispisa Bilansa stanja, kao i svih drugih obrazaca, potrebno je proveriti da li sva konta imaju pravilan saldo. Ukoliko neki konto ima negativan saldo, tj. suprotno nego što treba, prenosom konta na odgovarajući suprotni konto regulišemo ispis bilansa (obaveze – potraživanja, i dr). Ukoliko ste vršili otvaranje konta ISPRAVKE VREDNOSTI, potrebno je proveriti dali ste pravilno uneli oznaku AOP za taj konto, jer ukoliko nije uneta oznaka AOP, program će taj konto uzeti u okviru salda sa osnovnim kontom, a ne kao konto ispravke vrednosti.

Ukoliko ne postoje uporedni podaci za potrebne obrasce, unos istih je moguće uraditi programom iz BusinssWare Finex:

Bilansi > Unos / ispravka Bilansa,

gde vršimo unos potrebnih podataka na odredjeni dan.

Po završetku pripreme propisanih obrazaca možete izvršiti proveru ispravnosti obazaca, gde vršimo samo određene matematičke provere, bez logičkih provera. Ukoliko želite da obrasce važećih bilanasa pripremite u elektronskom obliku i dostavite Narodnoj banci, preko menija iz BusienssWare Finex:

Bilansi > Export podataka za elektronske obrasce

Možete isvršiti eksport vaših podataka obrazaca a kasnije iz programa čiji je autor Narodna banka tako što izvršite kompletnu kontrolu (matematičku i logičku), kao i pripremu i dostavu obrazaca u elektonskom obliku. -

Zaključak godine u finanstyle="text-indent: 0cm; margin-bottom: 0cm;"sijskom knjigovodstvu

Po završetku ispisa obrazaca bilansa pristupamo zaključku stare poslovne godine putem menija iz BusinessWare Finex:

Zaključak godine > Zatvaranje klasa

U tom programu vršimo rasknjižavanje (zatvaranje) u okviru klasa 5, 6, 7, i 9, tj. program vrši knjiženje na teret svakog konta u okvru klase 5 i u korist konta 590, u korist svakog konta u okviru klase 6 i na teret konta 690, zatvara sva konta u okviru klase 7 i sva konta u okviru klase 9. Svi relevantni datumi u ovom programu moraju biti datirani na 31. decembar, a broj naloga nosi naziv “ZAKLJ”. Dalje se vrši zatvaranje glavne knjige, gde program čita stanje svakog konta glavne knjige i knjiži stavove za zatvaranje glavne knjige. Kao i u prethodnom slučaju svi datumi su datirani na 31. decembar, a broj naloga se sada zove “ZAKLJUCAK”. Ukoliko želite da vi sami ručno zatvorite glavnu knjigu, zbog prepisa početnog stanja i ispisa podataka za pregled potrebno je da se držite pravila o datumu i broju naloga.

Po završetku ovog knjiženja programom sa menija BusinessWare Finex:

Zaključak godine > Ispis arhiva

vršimo ispis arhiva na dan 31.decembar u staroj poslovnoj godini, kako bi omogućili uvid podataka iz ranijih godina, kada podaci iz baze podatataka starih godina budu fizički uklonjeni iz baze podatataka. Sam zaključak godine radimo preko menija iz BusinessWare Finex:

Zaključak godine > Zaključak godine

gde možemo da, ukoliko to nismo uradili, prvo izvršimo ispis arhiva za tekuću godinu, a zatim nastavimo zaključak godine. Ukoliko ste izvršili ispis arhiva prethodnim programom nije potrebno “čekiranje” pitanja „Izvrši ispis arhiva“, već direktno idemo na Pripremu podataka. U toku propreme podataka vrši se proprema podataka za prenos početnog stanja gde se kontroliše način prenosa svakog konta. Ukoliko ste za neki konto podešeno da se prenos vrši prenosom otvorenih stavki, morate prvo izvršiti zatvaranje stavaka preko menija BusinessWare Finex:

Zatvaranje stavaka > Automatsko zatvaranje, ili

Zatvaranje stavaka > Unos stavaka zatvaranjapa tek posle toga se vratite na nastavak zaključka godine. Po završetku prenosa vrši se prenos podataka za svaki konto na način na koji je definisano u kontnom planu za taj konto i priprema naloga broj 1, koji možete odštampati sa menija u BusinessWare Finex.

Ovde želimo da istaknemo jednu veoma važnu promenu koja se tiče ispisa arhiva u BusinessWare 6, a to je promena mesta, odnosno foldera, na kome će se ispisati arhive. Sada se arhive ispisuju na folder „BWUser“, koji se nalazi na istom korenom folderu gde i instalacija BusinessWare 6. Ako se arhiviranje prvi puta vrši sa BusinessWare 6 pojaviće se forma na ekranu sa mogućnošću izbora foldera na kome će se arhiviranje izvršiti. U tom slučaju pronađite pomenuti „BWUser“ folder, označite ga mišem i kliknite na „OK“ čime ste izabrali pomenuti folder za ispis arhiva, što je neophodno za nastavak rada.

Po završetku prenosa početnog stanja pregled podataka ranijih godina moguć je iz samog programskog paketa BusinessWare na ikoni koja predstavlja arhivu, ili prelaskom na pomenuti folder “BWUser” i folder “arh”, pozivom fajla “index.html” iz Internet pretraživača. Na polaznoj stranici biće Vam prikazano kratko uputstvo za pregled arhiva, pa Vam preporučujemo da ga pažljivo pročitate.

Nove šifre plaćanja

U Službenom glasniku RS broj 98/2013 objavljena je Odluka o obliku, sadržini i korišćenju jedinstvenih instrumenata platnog prometa kojom su propisane nove šifre plaćanja koje su u primeni od 01.01.2014. Izmene su u delu TRANSAKCIJE RASPODELE gde su uvedene neke nove, izvršeno brisanje nekih šifara, a pojedine šifre dobile višestruko značenje.

Klasifikacija prema obliku plaćanja

|

1 |

Gotovinski |

gotovinske uplate na račun i isplate s računa |

|

2 |

Bezgotovinski |

prenos (plaćanje i drugi transferi) s jednog računa na drugi račun |

|

3 |

Obračunski |

obračunska plaćanja |

|

9 |

Preknjižavanje |

povraćaj po osnovu više uplaćenih ili pogrešno uplaćenih sredstava |

Transakcije po osnovu prometa robe i usluga

|

20 |

Promet robe i usluga - međufazna potrošnja |

plaćanja za robu, sirovine, materijal, proizvodne usluge, gorivo, mazivo, energiju, otkup poljoprivrednih proizvoda, članarine, uplate obaveza javnim preduzećima koje nisu propisane i za drugu robu i usluge |

|

21 |

Promet robe i usluga - finalna potrošnja |

plaćanja za robu, sirovine, materijal, proizvodne usluge, gorivo, mazivo, energiju, otkup poljoprivrednih proizvoda, članarine, uplate obaveza javnim preduzećima koje nisu propisane i za drugu robu i usluge (uključujući i plaćanje svih provizija i naknada), izuzev za investicije - finalna potrošnja |

|

22 |

Usluge javnih preduzeća |

uplate propisanih obaveza javnim preduzećima |

|

23 |

Investicije u objekte i opremu |

plaćanja po osnovu izgradnje objekata i nabavke opreme (nabavna cena, doprema, montaža i dr.) |

|

24 |

Investicije - ostalo |

plaćanja po osnovu investicija, osim investicija u objekte i opremu |

|

25 |

Zakupnine |

zakupnine za korišćenje nepokretnosti i pokretnih stvari u državnoj svojini, naknade za druge usluge koje imaju karakter javnih prihoda |

|

26 |

Zakupnine |

zakupnine za korišćenje nepokretnosti i pokretnih stvari na koje se plaća porez prema zakonu |

|

27 |

Subvencije, regresi i premije s posebnih računa |

isplata, naplata, prenos i obračun po osnovu subvencija, regresa i premija s konsolidovanog računa trezora, odnosno fondova i organizacija obaveznog socijalnog osiguranja |

|

28 |

Subvencije, regresi i premije sa ostalih računa |

isplata, naplata, prenos i obračun po osnovu subvencija, regresa i premija sa ostalih računa |

|

31 |

Carine i druge uvozne dažbine |

uplata, naplata, prenos s računa i obračun po osnovu izmirenja carina i drugih uvoznih dažbina (carine i drugi javni prihodi koje Uprava carina naplati objedinjeno na svoj evidentni račun) |

Transakcije raspodele

|

40 |

Zarade i druga primanja zaposlenih |

zarada; lična zarada preduzetnika; razlika zarade lica postavljenih na javnu funkciju za vreme obavljanja te funkcije; ugovorena naknada za privremene i povremene poslove, kao i oporeziva primanja zaposlenih po osnovu: naknade troškova prevoza u javnom saobraćaju, dnevnice i naknade troškova prevoza i smeštaja za službeno putovanje u zemlji ili inostranstvu, dnevne naknade pripadnika Vojske Srbije, solidarne pomoći za slučaj bolesti, rehabilitacije ili invalidnosti zaposlenog ili člana njegove porodice, novogodišnjih i božićnih poklona deci zaposlenog i jubilarne nagrade zaposlenog |

|

41 |

Neoporeziva primanja zaposlenih, socijalna i druga davanja izuzeta od oporezivanja i obustave od zarada |

neoporeziva primanja zaposlenih po osnovu: naknade troškova prevoza u javnom saobraćaju, dnevnice i naknade troškova prevoza i smeštaja za službeno putovanje u zemlji ili inostranstvu, dnevne naknade pripadnika Vojske Srbije, solidarne pomoći za slučaj bolesti, rehabilitacije ili invalidnosti zaposlenog ili člana njegove porodice, novogodišnjih i božićnih poklona deci zaposlenog i jubilarne nagrade zaposlenog;

|

|

42 |

Naknade zarada na teret poslodavca |

naknada zarade zbog privremene sprečenosti za rad zbog povrede na radu ili profesionalne bolesti, a koja od prvog dana pa sve vreme trajanja sprečenosti tereti sredstva poslodavca;

|

|

44 |

Isplate preko omladinskih i studentskih zadruga |

isplata članovima zadruge s računa zadruge |

|

45 |

Penzije |

iznos penzija koji se isplaćuje penzionerima ili prenosi na njihove tekuće račune u banci i drugoj finansijskoj organizaciji, osim isplata u gotovom novcu |

|

46 |

Obustave od penzija |

obustave po osnovu administrativne zabrane za kredite, članarine i ostale zakonske, administrativne i druge obustave |

|

47 |

Naknade zarada na teret drugih isplatilaca |

naknada zarade za bolovanje preko 30 dana za slučaj privremene sprečenosti za rad preko 30 dana, zbog bolesti ili povreda van rada, bolesti ili komplikacija u vezi sa održavanjem trudnoće, propisane mere obavezne izolacije, nege bolesnog člana uže porodice, izuzev deteta mlađeg od tri godine, kao i određivanja za pratioca bolesnog lica;

|

|

48 |

Prihodi fizičkih lica od kapitala i drugih imovinskih prava |

kamata, dividenda i učešće u dobiti, prinos od investicione jedinice otvorenog investicionog fonda, prihod od izdavanja nepokretnosti i pokretnih stvari, prihod od imovinskog prava nad autorskim delom, odnosno od prava industrijske svojine, prihodi od osiguranja |

|

49 |

Ostali prihodi fizičkih lica |

prihod od ugovorene naknade za stvaranje autorskog dela, prihod sportista i sportskih stručnjaka, prihod od ugovora o delu i drugi prihodi fizičkih lica nepomenuti u šiframa od 40 do 48 |

|

53 |

Uplata javnih prihoda izuzev poreza i doprinosa po odbitku |

uplata javnih prihoda, i to poreza, izuzev poreza po odbitku, taksi, naknada i dr. |

|

54 |

Uplata poreza i doprinosa po odbitku |

uplata poreza i doprinosa koje je isplatilac prihoda dužan da obračuna, obustavi i uplati na propisani jedinstveni uplatni račun najkasnije na dan isplate prihoda fizičkom licu po odbitku |

|

57 |

Povraćaj više naplaćenih ili pogrešno naplaćenih tekućih prihoda |